2026년 6월 둘째 주와 셋째 주, 미국과 한국에서 서로 아무 관련 없이 터진 네 개의 사건이 공교롭게도 한곳을 가리켰습니다. 케빈 월시 신임 연준 의장의 첫 FOMC, 블룸버그가 짚은 초과 유동성의 마이너스 전환, 골드만삭스가 발간한 '포스트모던 사이클' 보고서, 그리고 신현송 한국은행 총재의 금리 인상 예고입니다.

따로 보면 그저 각각의 뉴스입니다. 그런데 네 개를 겹쳐 놓으면 하나의 큰 그림이 보입니다. 지난 40년, 특히 2008년 이후 15년을 지배한 "금리는 낮고, 돈은 싸고, 위험자산은 결국 다 오른다"는 상식이 구조적으로 깨지고 있다는 것입니다.

이 글은 그 전환이 무엇이고, 주식과 부동산과 기업과 투자자에게 어떤 의미인지 정리한 거시 구조 분석입니다. 특정 종목을 사라는 권유가 아니라, 판이 어떻게 바뀌는지에 대한 지도라고 보시면 됩니다. 검증된 사실과 해석·논쟁은 본문에서 구분해 적었습니다.

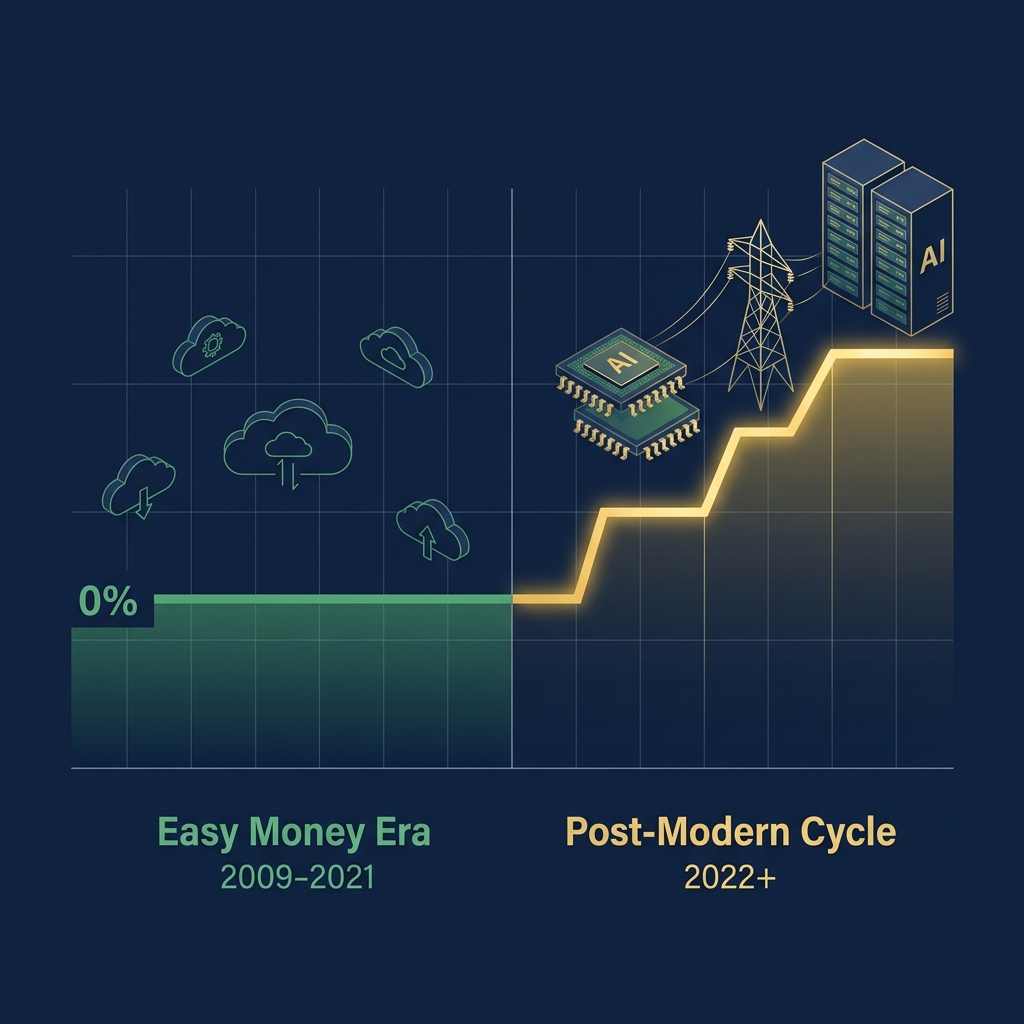

한 줄로 요약하면: 돈이 마르는 게 아니라 비싸지는 것

돈줄이 마르는 게 아닙니다. 돈이 더 비싸지고, 더 까다로워지는 것입니다.

유동성의 절대량은 앞으로도 늘어납니다. 정부는 계속 쓰고, 중앙은행은 결국 받쳐주며, 민간부채는 커집니다. 그런데 실물경제가 흡수하고 남아서 위험자산으로 흘러가던 '초과 유동성(잉여분)'은 줄어듭니다.

결과적으로 돈이 아무 데나 가지 않습니다. 진짜 돈 버는 곳으로만 선별적으로 흐릅니다. 시장도, 부동산도, 기업도 다 같이 오르던 시대에서 이기는 쪽과 지는 쪽이 뚜렷이 갈리는 K자형 시대로 넘어갑니다. 골드만삭스는 이 국면을 '포스트모던 사이클(Post-Modern Cycle)'이라고 부릅니다.

같은 곳을 가리킨 네 개의 신호

신호 1. 케빈 월시의 연준, "이제 알아서 하라"

케빈 월시는 2026년 5월 22일 제롬 파월을 승계해 연준 의장에 취임했습니다. 상원 인준 표결은 54대 45로, 연준 역사상 가장 분열적인 표결이었습니다. 6월 17일이 그의 첫 FOMC였습니다.

결정 자체는 금리 동결(3.50~3.75%, 네 번 연속)이었습니다. 그런데 시장은 이를 매파적 충격으로 받아들였습니다.

월시 데뷔전, 시장 반응

- 결정

- 금리 동결 3.50~3.75% (4회 연속)

- 2년물 국채금리

- 하루 +16~17bp 급등

- S&P 500 / 나스닥

- -1.2% / -1.5%

- 성명서 분량

- 300단어 이상에서 130단어로 축소

- 기자회견

- '물가 안정' 약 12회 반복

진짜 메시지는 금리 숫자가 아니었습니다. 월시는 자신의 점도표(전망치) 제출을 거부했고, 포워드 가이던스를 명시적으로 폐기했으며("forward guidance isn't the business we should be in"), 성명서에서 완화 편향 문구를 지웠습니다. 연준 운영 자체를 갈아엎겠다는 5개 태스크포스(커뮤니케이션, 대차대조표, 데이터, 생산성·노동, 인플레이션 측정)도 출범시켰습니다.

핵심은 "월시가 매파다"가 아닙니다. 그는 매인지 비둘기인지 아직 패를 거의 안 깠습니다. 핵심은 Fed Put(연준 풋)과 포워드 가이던스의 시대를 자기 손으로 끝내겠다는 선언입니다. 증시가 흔들리면 연준이 결국 받쳐준다는 20년의 믿음, 그리고 연준이 미리 방향을 알려주면 시장이 그걸 보고 앞서 움직이던 관행, 두 가지를 모두 거두겠다는 것입니다. 월시의 논리는 이렇습니다. 시장이 연준의 입만 보고 앞서 나가버리는 바람에 2023~24년 인플레이션의 마지막 고리가 안 잡혔다는 것입니다. 그러니 "연준 눈치 보지 말고 데이터를 직접 보고 너희가 알아서 판단하라(you're on your own)"는 메시지입니다.

채권왕 제프리 건들락(더블라인)의 반응이 상징적입니다. "이제 모두가 생각했던 만큼 쉬운 돈 정책은 없을 것"이라며 "새 보안관이 도시에 왔고, 장기 국채를 보유할 이유가 더 커졌다"고 평했습니다. 연준이 예측 불가능한 '새 시대(new era)'에 들어섰다는 진단입니다.

여기서 흥미로운 반전이 두 가지 있습니다. 첫째, 시장이 매파로 본 진짜 이유는 '월시의 점도표'가 아니라 '나머지 위원들의 점도표'였습니다. 월시는 본인 전망을 안 찍었고, 정작 매파적이었던 건 다른 위원들의 점이었습니다(연내 인상이 다수, 일부 6명은 두 번 인상). 파월이라면 회견에서 이를 달랬겠지만 월시는 달래지 않고 원론과 태스크포스만 강조했습니다. 그래서 매파적 전망이 그대로 시장에 꽂혔을 뿐, 월시 본인의 통화정책 패는 여전히 미공개입니다.

둘째, 매파 외피 속에 비둘기 여지가 있습니다. 월시는 "2.0% 목표에서 왼쪽 정수(2)에 더 신경 쓴다"고 했는데, 건들락은 이를 "2.99%도 물가 안정으로 보면 금리를 내릴 수 있다는 뜻"으로 해석했습니다. 게다가 회견 말미에 "AI 생산성 혁명이 디스인플레로 작동하니 섣불리 금리 올려 찬물 끼얹지 않겠다"는 그린스펀식 취지도 내비쳤습니다.

신호 2. 초과 유동성, 2021년 이후 첫 마이너스

블룸버그 칼럼니스트 사이먼 화이트는 6월 18일, 글로벌 초과 유동성이 2021년 이후 처음으로 마이너스로 돌아섰다고 짚었습니다. 칼럼 제목부터 "유동성 압박은 이제 시작일 뿐(The Squeeze on Liquidity Is Just Getting Started)"입니다.

초과 유동성은 실질 통화증가율에서 경제성장률을 뺀 값입니다. 돈이 늘어나는 속도가 물가와 실물성장이 돈을 빨아들이는 속도를 밑돌기 시작했다는 뜻입니다. 화이트의 표현을 빌리면, 은행도 중앙은행도 유동성을 만들지만 그 유동성이 실물경제가 소화하는 양을 초과해서 늘어날 때에만 자산가격이 오르는데, 바로 그 잉여분이 사라지고 있습니다.

그는 이 지표가 주식과 원자재에 3~6개월 선행한다고 봅니다. 마이너스 전환 후 보통 그 정도 시차를 두고 주식 수익률이 나빠지고 수요가 안전자산으로 옮겨간다는 것입니다. 다만 짚어둘 점이 있습니다. 초과 유동성은 분석가마다 산출법이 다른 모델 기반 지표입니다(사이먼 워드 등은 "증가율이 아니라 통화 가속도를 측정하는 것에 가깝다"고 비판합니다). 절대적 진리가 아니라 강력한 경고등 정도로 읽는 게 맞습니다.

신호 3. 금리 레짐이 통째로 올라섰다

| 지표 | 2020년 저점 | 2023년 정점 | 2026년 6월 |

|---|---|---|---|

| 미 10년물 국채금리 | 0.32% (2020.3) | 5.0%+ (2023.10) | 약 4.49% |

| 미 10년물 실질금리(TIPS) | 0% 부근/마이너스 | (자료 없음) | 약 +2.2% |

| 독일 분트 10년물 | 마이너스 금리 | (자료 없음) | 약 2.9% (2011년래 최고) |

| 일본 JGB | 0% 부근 | (자료 없음) | 10년 ~2.6%, 40년물 사상 첫 4% 돌파 |

요점은 숫자 그 자체가 아니라 "돌아오지 않는다"는 데 있습니다. 시장은 0.3%에서 5%를 찍고 4.5%로 내려왔지만, 팬데믹 이전의 제로금리로 복귀하지 않고 4%대 고금리에 고착되고 있습니다. 특히 실질금리가 0%에서 +2%로 올라선 게 결정적입니다. 돈의 진짜 값이 비싸졌다는 의미이기 때문입니다.

신호 4. 한국은행도 인상으로 방향을 틀었다

2026년 4월 21일, 전 BIS 통화경제국장 신현송이 제28대 한국은행 총재로 취임했습니다(이창용 전 총재 4년 임기 만료). 5월 소비자물가는 +3.1%로 26개월 만에 3%대에 올라섰고, 근원물가도 +2.5%였습니다. 한은 전망상 하반기 헤드라인은 약 3.0%, 근원은 약 2.6%입니다.

신 총재는 6월 12일 창립 76주년 기념식에서 "늦지 않게 금리를 인상해 나갈 필요", "적절한 시기에 기준금리를 인상할 필요"라며 사실상 인상을 공식화했습니다. 시장은 7월 16일 금통위를 주목하고 있습니다(다만 '내달 인상'은 어디까지나 관측이지 확정은 아닙니다). 일부 전망은 누적 +100bp, 최종금리 3.50%까지 봅니다. 빅스텝(0.5%p)에 대해서는 6월 17일 "채권금리와 환율이 지나치게 높을 때의 예외적 조치"라며 선을 그었습니다. 점진적 인상 기조입니다.

한국의 함의가 특히 묵직한 이유가 있습니다. 미국이 "고금리 고착"이라면, 한국은 거기에 더해 내리던 금리를 다시 올리는 방향 전환을 하고 있습니다. 인하 사이클의 종료입니다. 한국 증시와 부동산에도 쉬운 돈이 끝나간다는 신호입니다.

우연이 겹친 게 아닙니다. 하나의 거대한 레짐 전환입니다.

월시는 왜 이러나: '프로젝트 2025'의 연준 청사진

월시의 데뷔 행보는 즉흥이 아니라 설계도가 있습니다. 헤리티지재단의 '프로젝트 2025' 연준 챕터(저자 폴 윈프리)와 거의 그대로 겹치는데, 월시는 취임 직후인 6월 2일 그 윈프리를 첫 자문역으로 채용했습니다(후버연구소 대니얼 하일과 함께).

청사진의 핵심은 세 가지입니다.

- 이중책무 폐지. '최대 고용'을 빼고 물가 안정에만 집중합니다. 데뷔 성명서가 완화 편향을 지우고 'price stability'만 남긴 것과 맞아떨어집니다. 다만 월시는 취임 선서 때 "이중책무 양쪽 다 존중"이라고 말해 표면상 모순이 있습니다. 방향은 물가 일변도이되 공식 폐지까지는 아직입니다.

- 재량에서 준칙(rule)으로. 그때그때 시장에 신호를 주며 올리고 내리는 재량 대신, 테일러 준칙이나 통화량 목표 같은 준칙에 따라 기계적으로 움직이겠다는 것입니다. "연준 보지 말고 데이터에 반응하라"는 회견 발언과 통합니다.

- 최종대부자·자산매입(QE) 축소. 채권을 사주며 돈 푸는 행위를 시장 조작이자 도덕적 해이로 보고, 은행이 망가져도 구제를 자제합니다. 전형적인 건전화폐(sound money) 사상입니다.

극단까지 밀어붙이면 이렇게 됩니다. 월시 말을 액면 그대로 믿으면 "연준도, 연준의 말도 보지 마라. 미국채 2년물 금리만 보면 된다." 데이터에 시장이 반응하고, 연준은 그 시장을 뒤따를 뿐이라는 논리입니다.

그러나 큰 구멍이 두 개 있습니다(자세한 반론은 뒤의 '반론과 한계'에서 다룹니다). 하나, 데이터를 믿을 수 있느냐입니다. 셧다운으로 지표가 안 나오거나 엇갈리고 통계기관 신뢰도가 흔들리는데, 그 변동성을 잡아줄 연준이 없으면 채권시장 변동성만 커집니다. 둘, 위기가 오면 어떻게 하느냐입니다. 평시엔 가능해도 불황이나 팬데믹엔 "연준이 시장만 보며 가만히" 있을 수 없습니다. 결국 다시 개입할 수밖에 없습니다. 이상과 현실이 충돌하는 순간은 위기 때 옵니다.

골드만이 말하는 '포스트모던 사이클'

골드만삭스 수석 글로벌 주식전략가 피터 오펜하이머가 6월 중순 내놓은 보고서 "The Post-Modern Cycle: Navigating the Capex Boom"이 이 신호들을 하나의 틀로 묶습니다(그의 2024년 저서 『Any Happy Returns』의 연장선입니다). 그는 시장의 역사를 세 시대로 나눕니다.

| 시대 | 기간 | 특징 | 무엇이 주가를 올렸나 |

|---|---|---|---|

| 황금기 (Modern Cycle) | 1982~2008 | 디스인플레, 금리 하락, 세계화, 규제완화 | 밸류에이션 확장과 이익, 둘 다 |

| 제로금리기 (Late Modern) | 2009~2021 | QE, 제로금리, 저성장, 빅테크 쏠림 | 밸류에이션 확장이 주도 |

| 포스트모던 사이클 | 2022~ | 실질금리 상승, 지정학 분절, 자본지출 급증 | 이익(EPS) 성장이 거의 전부 |

2009~2021년 글로벌 기술주의 PER이 비기술주의 거의 3배까지 벌어졌던 건, 펀더멘털이 좋아서만은 아니었습니다. 제로금리가 멀티플을 떠받쳤기 때문입니다. 지금 그 받침대가 빠지고 있습니다.

오펜하이머가 꼽는 구조적 동인은 일곱 가지입니다.

- 자본비용 상승. 팬데믹 공급망 충격이 금세기 첫 인플레 쇼크를 낳고 실질금리를 끌어올렸습니다.

- 정부부채 급증. 공공부채/GDP가 미국 55%에서 124%, 영국 37%에서 95%, 중국 22%에서 102%로 늘었습니다. 미 CBO는 2036년 부채/GDP 120%, 연 순이자비용 1조 달러 초과를 전망합니다.

- 관세·탈세계화. 미국 실효관세율이 1930년대 이래 최고입니다. 무역장벽이 비용을 끌어올립니다.

- 지정학 질서 재편. 규칙기반 국제질서에 균열이 가고, 정책 불확실성이 다년 최고입니다.

- 에너지·원자재 안보. 공급망과 에너지 독립을 추구하면서 관련 capex가 늘어납니다.

- 국방비 반등. 우크라이나와 중동 전쟁, 독일과 일본의 대규모 군비 확장입니다.

- AI 자본지출 혁명. 가장 큰 동인입니다. S&P500 기업 capex가 2026년 1분기에 전년 대비 +38% 급증했는데, 같은 기간 자사주 매입 증가율은 +1%에 그쳤습니다. 자본이 임금과 자사주에서 데이터센터, 반도체팹, 전력망, 광섬유로 방향을 튼 것입니다.

이 일곱 가지는 모두 한 결론으로 모입니다. 자본에 대한 수요가 구조적으로 늘어나니(정부도 빌리고 기업도 투자하니), 돈의 값인 금리가 높게 유지되고, 밸류에이션이 더 부풀 여지가 줄어든다는 것입니다.

핵심 메커니즘: 초과 유동성과 자본비용

전환을 제대로 이해하려면 두 개의 톱니바퀴를 봐야 합니다.

절대 유동성과 초과 유동성은 다릅니다

돈이 사라지는 게 아닙니다. 정부는 재정을 더 풀고 중앙은행은 결국 받쳐주니 절대량은 늘어납니다. 그런데 물가가 오르고 AI 인프라 투자 같은 실물성장이 빨라지면 그 돈을 실물경제가 다 빨아들입니다. 위험자산으로 갈 잉여가 줄어드는 것입니다.

월급(통화량)은 들어오는데 월세와 식비와 이자(물가·자본비용·실물투자)로 다 나가서 주식 살 여윳돈이 없는 상태를 떠올리면 됩니다. 그래서 돈이 모두를 행복하게 하던 시대가 끝나고, 진짜 돈 버는 곳으로만 흘러갑니다. K자형 시장입니다.

여기서 흔한 오해 하나를 바로잡아야 합니다. "위험자산으로 가는 돈이 준다"는 직관은 절반만 맞습니다. 줄어든 돈이 모든 위험자산을 떠나는 게 아니라, 이익과 현금흐름을 증명하는 쪽(반도체·AI·인프라)에는 오히려 더 몰리고, 현금흐름 없는 순수 투기(투기성 코인, 적자 성장주)부터 연료가 끊깁니다. K자는 위험자산 안에서 한 번 더 갈리는 셈입니다.

멀티플의 시대에서 이익의 시대로

'멀티플'은 주가가 회사의 무언가의 몇 배에 거래되는지를 재는 배수의 총칭입니다. 가장 흔한 PER은 시총을 순이익으로 나눈 "이익의 몇 배"이고, 적자거나 이익이 너무 작아 PER이 안 잡히는 초기 고성장주는 매출로 나눈 PS("매출의 몇 배")를 씁니다. 그 외에 EV/EBITDA나 PBR도 있습니다.

금리가 낮으면 같은 이익에도 멀티플을 후하게 쳐줍니다. 똑같이 연 100억을 버는 회사라도 저금리 땐 시장이 30배(3,000억)를 매기고, 고금리가 되면 15배(1,500억)밖에 안 매깁니다. 이익은 그대로인데 주가만 반토막이 나는 것입니다.

왜 그럴까요. 주식의 가치는 미래에 벌 돈을 현재 가치로 환산한 것이고, 환산할 때 금리(할인율)로 깎습니다. 10년 뒤 받을 100만 원은 금리 1%면 지금 약 91만 원이지만, 금리 5%면 약 61만 원으로 쪼그라듭니다. 금리가 오르면 미래 이익을 더 많이 깎으니 멀티플이 내려갑니다. 특히 이익이 먼 미래에 몰린 성장주가 가장 크게 직격탄을 맞습니다. 2022년 빅테크 급락이 바로 이 원리였습니다.

이제 주가를 밀어올리는 동력은 멀티플 확장이 아니라 이익 성장과 현금흐름입니다. 입증하는 기업은 살아남고, 입증 못 하는 기업은 가차 없이 멀티플이 깎입니다. "좋은 회사"가 아니라 "지금 돈을 벌고 현금을 만들어내는 회사"가 프리미엄을 받습니다.

골드만의 결론은 한 문장으로 압축됩니다. 알파(Alpha)가 베타(Beta)를 이긴다. 지수만 사두면 오르던 시대가 아니라, 종목과 산업을 선별하는 능력의 가치가 그 어느 때보다 커집니다. 동시에 지수 레벨 수익률은 더 낮고 변동성은 더 큰, '더 출렁이고 더 밋밋한(fatter and flatter)' 시장이 됩니다.

지수가 안 오른다는 뜻은 아닙니다

방금의 결론은 사실 서로 다른 두 현상을 한 문장에 담고 있습니다. 분리하면 또렷해집니다.

| 보는 각도 | 던지는 질문 | 일어나는 일 | 정체 |

|---|---|---|---|

| 횡단면 (같은 시점, 종목 간) | "누가 이기나?" | 이익에 따라 종목·섹터 격차 확대 | 알파 > 베타 = K자 |

| 시계열 (지수 자체, 시간 흐름) | "지수는 어떻게 움직이나?" | 평균 수익률은 낮아지고(flatter), 변동성은 커진다(fatter) | fatter and flatter |

"지수가 안 오른다"가 아닙니다. 2009~2021년 지수를 끌어올린 주 엔진은 멀티플 확장(저금리가 PER을 부풀린 것)이었습니다. 그 엔진이 꺼질 뿐, 지수는 이제 이익이 자라는 만큼만, 더 출렁이며 오릅니다. 박스권은 넓은데 추세적 진전은 완만한 시장입니다.

"유동성 공급이 끊긴다"도 아닙니다. 절대량은 늘어납니다. 다만 실물이 흡수하고 남던 잉여가 줄어 지수 전체를 들어올리던 '공짜 양력'이 사라지는 것입니다. 정리하면, 지수에서는 공짜 양력이 빠지고(시계열로 더 밋밋하고 더 출렁), 그 안에서는 이익을 따라 돈이 이동합니다(횡단면으로 알파, K자). 둘은 같은 뿌리(자본비용 상승, 초과 유동성 감소)에서 나온 동전의 양면입니다.

주식시장은 어떻게 바뀌나: 일곱 가지 축

(1) 베타에서 알파로

S&P500을 그냥 사두면 멀티플 확장이 알아서 올려주던 시대가 저뭅니다. 섹터 간, 종목 간 격차가 벌어지니 무엇을 사느냐가 사느냐 마느냐보다 중요해집니다. 패시브 일변도에서 능동적 선별로 무게추가 옮겨갑니다.

한 가지 오해를 짚고 넘어가겠습니다. 여기서 돈이 가는 곳은 전통적 우량주(대형·안정·고배당)가 아닙니다. 기준은 따로 있습니다. 이익과 현금흐름을 숫자로 증명하는가, 병목(해자)을 쥐고 있는가, 구조적 수혜를 받는가입니다. 그래서 오래된 대형 소프트웨어 '우량주'가 오히려 디레이팅되고, PER 26배짜리 비싼 반도체주가 프리미엄을 지킬 수 있습니다. 잣대는 '안전한 우량'이 아니라 '구조적 수혜 더하기 이익 입증'입니다.

(2) 리더십 로테이션: 소프트웨어에서 실물 인프라로

글로벌 금융위기 이후 10년 넘게 시장을 이끈 자본경량(asset-light) 소프트웨어의 주도가 끝나고, 실물을 만드는 쪽으로 무게중심이 옮겨갑니다.

새 주도주는 반도체와 데이터센터 하드웨어, 전력과 에너지(원전·전력망·발전설비), 방위산업, 산업재, 소재(구리·금속 제련), 인프라입니다. 금속을 제련하고 반도체를 만들고 건물을 짓고 무기를 만드는 생산 역량을 가진 기업이 다시 프리미엄을 받습니다. AI 시대에 정작 비싸진 것은 'AI 소프트웨어'가 아니라 그걸 돌릴 전기, 구리, 강판, 냉각, 토지입니다. 참고로 골드만의 capex 수혜 포트폴리오 예시 비중은 산업재 30%, 소재 20%, 테크 15%, 유틸리티 10% 정도입니다.

(3) AI 자본지출 슈퍼사이클

규모가 어느 정도인지 숫자로 보면 감이 옵니다.

| 항목 | 수치 | 비고 |

|---|---|---|

| 하이퍼스케일러 capex 2026 | 약 $755B (Top-5, 전년 대비 +84%) | 정의에 따라 $725B, 데이터센터만 $527B |

| 2027 컨센서스 | 약 $920B | 골드만은 "지나치게 보수적" |

| 골드만 기본 시나리오 2027 | 약 $1.1T | 증분 AI 투자가 GDP의 2~3% 도달 시 |

| 골드만 불 케이스 2027 | 약 $1.4T | 철도·전기화의 역사적 빌드아웃에 견줌 |

| 2030년까지 데이터센터 빌드아웃 | 약 $6.7T | 약 70%가 AI 워크로드 |

하이퍼스케일러만이 아니라 국가 주권형 AI(소버린 AI), 클라우드 빌더(Neocloud 3사 같은 GPU 클라우드), 기업 단 투자까지 더하면 규모는 더 커집니다. 토큰 소비량은 2030년까지 24배 증가가 전망됩니다.

다만 과열 경고도 골드만 자체에서 나옵니다. AI 인프라주의 PER이 26배로 챗GPT 출시 이래 최고인데, 1분기 어닝콜에서 AI의 이익 영향을 정량화한 기업은 단 1~2%뿐이었습니다. 돈 들어가는 건 확실한데 돈 버는 건 아직 증명이 부족하다는 뜻입니다. 시장이 이 'ROI 공포'에 어떻게 반응했는지는 AI 공포 트레이드와 사스포칼립스 편에서 따로 정리했습니다.

AI 사이클은 어디쯤 와 있나: 곡괭이에서 응용까지 3단계

리더십 로테이션을 시간 순서로 풀면, 역사상 모든 거대 인프라 혁명이 똑같이 거친 3단계가 보입니다. 처음엔 인프라가 부족해 곡괭이와 삽(이번엔 GPU·HBM·전력·구리·냉각)이 폭리를 누리고, 이어서 공급이 수요를 추월하며 단가가 폭락하고 과잉이 정리되며(버스트), 마지막에 싸진 인프라 위에서 응용(해자 가진 소수의 모델·앱)이 가치를 흡수합니다.

과거 5대 인프라 사이클이 한결같이 같은 각본(붐 → 버스트 → 응용)을 따랐습니다.

| 사이클 | 1단계 붐(곡괭이) | 정점·버스트 시그널 | 3단계 응용 승자(+지연) |

|---|---|---|---|

| 철도 (미 1860~90s) | 선로 3만→16.3만 마일 | 운임 -60%, 1873·1893 패닉으로 ¼ 파산 | 싼 운임 위 시어스·우편주문(수십 년 뒤) |

| 전력 (1880~1920s) | 에디슨·웨스팅하우스 송전망 | GE 통합, 인슐 제국 1932 붕괴 | 공장 재설계·라디오·가전(약 40년 지연) |

| 통신 광케이블 (1996~2002) | 광케이블 ~4천만 마일, ~$5천억 투자 | 대역폭 -50%/년, 점등률 2.7%, 월드컴 파산 | 다크파이버 위 유튜브·넷플릭스·AWS(2005~) |

| 닷컴 (1995~2002) | 1999년 IPO 477건(78% 적자) | 나스닥 -78% (5,048→1,114) | 살아남은 아마존·구글이 지배 |

| 클라우드 (2006~2015) | AWS S3/EC2, 하이퍼스케일러 capex | AWS 가격 134회 인하(상품화) | 싼 클라우드 위 인스타·우버·슬랙 |

지금 어디인지 정직하게 진단하면, 전환 시그널이 역사를 따라 하나씩 켜지고 있습니다.

| 시그널 (역사가 반복) | 무슨 뜻 | AI 2026 현재 판독 |

|---|---|---|

| capex 증가율 둔화 | 1단계 정점 임박 | +84%('26)에서 +22%('27 컨센). 단 GS·MS는 더 높게 봄, 둔화 미확정 |

| 가동률·공실 | 과잉의 시작 | 데이터센터 공실 2% 미만(역대최저), 가동률 95% peak. GS는 "2027+ 공급과잉 위험" |

| 단가 붕괴 | 상품화(3단계 연료) | 추론비용 고정성능당 ~280배 하락(2년), 토큰가 -90%('23~), 이미 상품화 진행 중 |

| 순환·벤더 금융 | 버블 후반 경고 | 엔비디아→오픈AI $100B(LOI), 오픈AI→오라클 $300B, 하이퍼스케일러 채권 $121B(5년평균 4배) |

| 채권 디폴트·파산 | 버스트 방아쇠 | 아직 본격 전. 단 오라클 CDS 155bp('09 이후 최고), 주가 -45% |

| ROI 입증 실패 | 펀더멘털 균열 | 이익영향 정량화 1%뿐, MIT 조사 95% 무수익, capex가 AI매출의 10~12배 |

| 응용 레이어 부상 | 3단계 진입 신호 | 앤트로픽 런레이트 $9B→$30B+(5개월), 앱 지출 $19B > 인프라 $18B('25) |

종합하면, 우리는 1단계(곡괭이) 후반에서 2단계 초입 어딘가에 있습니다. capex는 아직 강하지만 증가율 둔화 조짐이 보이고, 단가는 이미 폭락(상품화)했으며, 앤트로픽과 커서 같은 3단계 응용도 벌써 싹이 텄습니다. 단계는 칼로 자르듯 나뉘지 않고 겹칩니다. 역사가 주는 교훈은 분명합니다. 곡괭이(인프라 공급자)는 상품화로 마진이 깎이고, 진짜 장기 승자는 싼 지능을 독점적으로 돈으로 바꾸는 응용·모델 소수가 될 공산이 큽니다. 그리고 그 결실은 생각보다 한참 늦게 옵니다(전력은 무려 40년이었습니다).

다만 위 수치 중 2027 capex나 공급과잉 시점은 전망이 섞여 있어 확정이 아닙니다. '추론비용 -280배'도 고정 성능당 비용이지 최신 프런티어 모델 정가는 아닙니다. 시그널은 '예언'이 아니라 '관찰 지표'로 봐야 합니다.

(4) 기업이 '국가 전략자산'이 된다

미·중 패권 경쟁에서 AI와 반도체는 단순 기술이 아니라 국가 전략자산으로 취급됩니다. 정부가 "너희가 당장 돈 못 벌어도 우리가 보조한다"고 받쳐주는 흐름(인텔 사례)이 확산되면, 한 기업의 가치를 따질 때 "이 회사가 국가 안보와 전략 차원에서 얼마나 중요한가"가 새 변수가 됩니다. 보조금, 관세 보호, 정부 발주가 펀더멘털만큼 중요해집니다.

(5) 밸류에이션 규율의 부활

모든 소프트웨어가 망하는 건 아닙니다. AI 시대에 더 빛나는 소프트웨어도 나옵니다. 그러나 AI 코딩이 무한복제 가능한 소프트웨어를 대체할지 모른다는 불안, 그리고 비즈니스 모델을 아직 이익으로 입증하지 못한 소프트웨어에 대해서는 비중 축소가 권고됩니다. "한물 갔다"기보다 검증의 문턱이 높아진 것입니다.

반대로 반도체나 전력 같은 일부 섹터는 과거 사이클 잣대로는 "말이 안 되는" 밸류에이션인데, 패러다임 전환을 감안하면 다른 해석이 가능합니다. 과거의 잣대로만 보는 것도 비합리적일 수 있다는 뜻입니다. 단, 이건 양날의 검입니다. 슈퍼사이클이 꺾이면 그 프리미엄도 함께 꺾입니다.

(6) 금과 비트코인, 갈라진 헤지 (논쟁 구간)

2026년 4월 기준 금은 약 $4,800/oz로 전년 대비 +46%였는데, 비트코인은 약 $74,000으로 연초 $93,000에서 오히려 내렸습니다. 같은 '헤지' 자산인데 방향이 갈렸습니다.

먼저 코인입니다. 초과 유동성이 빠지면 현금흐름이 0이고 베타가 가장 높은 자산부터 연료가 끊깁니다. 코인, 특히 알트와 밈이 그 최전선입니다. 증명할 이익이 없고 실질금리 +2.2%의 기회비용을 그대로 맞습니다. "위험자산으로 가는 돈이 준다"는 직관이 가장 선명하게 들어맞는 곳입니다.

그런데 금은 왜 올랐을까요. 교과서는 "금리가 오르면 금은 내린다"고 봅니다. 이자가 없는 금에 고금리는 역풍이기 때문입니다. 그러나 이번 고금리는 건강한 성장 때문이 아니라 정부부채와 인플레와 지정학 때문이고, 바로 그 원인들이 금 수요를 만듭니다. 통화 가치하락(debasement) 헤지, 전쟁과 분절에 따른 안전자산 선호, 중앙은행들의 탈달러 금 매입입니다. 금리를 끌어올린 힘이 동시에 금을 끌어올린 셈입니다. 이번 국면에서는 그 순풍이 고금리 역풍을 이겼습니다.

금과 비트코인이 갈린 이유에 대한 가설(시장 논쟁이지 확정은 아닙니다)은 이렇습니다. 비트코인은 '통화 인플레(과발행)' 헤지, 금은 '물가·희소성(공급·에너지·전쟁)' 헤지라는 것입니다. 이번엔 금이 이겼습니다. 다만 합의된 결론은 없고, 실질금리가 더 가파르게 오르면 무이자 자산인 금도 조정받을 수 있습니다.

(7) 쏠림의 역설

K자의 윗변(승자)으로 돈이 몰리는 것은 맞습니다. 그런데 그 쏠림 자체가 새로운 위험을 만듭니다.

소수 종목(AI·반도체)에 자금이 집중되면 지수의 소수 종목 의존도가 극단으로 갑니다. 한국 코스피가 삼성과 하이닉스에, 미국이 소수 AI주에 매달리는 구조입니다. 한 종목이 흔들리면 지수 전체가 흔들립니다. AI 인프라주 PER이 26배인데 이익 영향을 정량화한 기업은 1~2%뿐이라, 좁고 비싼 곳에 다수가 함께 서 있는 상태입니다. 안전해 보여서 다들 몰려간 곳이 정작 가장 크게 출렁일 수 있습니다. 승자 추종(모멘텀)과 쏠림 위험(crowding)은 동전의 양면이라, 쏠림에 올라타되 한 바구니에 전부 담지 않는 분산이 필요합니다.

채권·환율·유가는 어떻게 따라 움직이나

채권은 양면입니다. "장기 국채를 보유할 이유가 커졌다"는 건들락의 말은, 월시가 인플레를 잡겠다는 의지가 강할수록 장기금리의 인플레 프리미엄이 안정될 수 있다는 뜻입니다. 다만 정부부채 급증(공급 증가)은 반대로 텀 프리미엄을 끌어올립니다. 두 힘이 4%대에서 줄다리기를 합니다.

주의할 점은 주식과 채권의 상관관계가 음(−)에서 양(+)으로 바뀌면 전통적인 60/40 분산이 깨진다는 것입니다. 채권이 더 이상 주식 하락의 완충재가 못 되는 국면이 잦아집니다. 한편 달러와 신흥국 쪽을 보면, 미 고금리와 달러 강세는 신흥국과 고환율국에 부담입니다. 그럼에도 골드만은 2025~26년 수익을 금·신흥시장·일본 주식이 주도했다며 미국 밖으로의 분산을 권고합니다. 미국 테크 일변도에서 벗어나라는 것입니다.

유가는 구조적 공급과잉으로 돌아서고 있습니다. 이스라엘과 이란의 전쟁이 종전 수순에 들어가면서 브렌트유는 70달러 중반으로 내렸습니다. 공급 요인 셋이 겹칩니다. 이란 제재 해제에 따른 원유 방출, OPEC+의 증산분이 호르무즈 정상화로 실제 풀리는 효과, UAE의 OPEC 이탈과 우회 파이프라인 증설입니다. 여기에 브라질·베네수엘라 증산까지 더해져, 전쟁 전 이미 공급과잉이던 시장이 다시 공급과잉으로 돌아갑니다. 시간이 지나면 50~60달러대도 거론됩니다(시점은 이견이 큽니다).

함의는 양날입니다. 유가 하락은 헤드라인 물가를 낮춰 월시와 한은의 인플레 싸움을 돕습니다. 그러나 비축유 재충전이나 중국 수요 회복 같은 정상화 후반의 역충격이 오면 "에너지 빼면 근원물가는 괜찮다"는 안도가 흔들릴 수 있습니다. 게다가 월가 유가 전망은 이번에도 줄줄이 빗나갔습니다($150 경고 뒤 급락). 유가는 예측 대상이 아니라 리스크 관리 대상으로 보는 게 맞습니다.

한국: 인하의 종료, 그리고 부동산이라는 뇌관

미국발 전환이 한국에 도착하는 경로는 금리, 물가, 부동산, 환율이 서로 물린 사슬입니다.

물가가 왜 안 잡히나

휴전으로 유가는 빠지는데도 물가는 높게 유지된다는 게 한은의 진단입니다. 고유가와 고환율로 높아진 비용이 석유류 밖 품목으로 시차를 두고 번지고 있습니다(누적 고물가의 전이입니다).

흥미로운 건 한은이 짚은 '성과급발 수요견인'입니다. 분석에 따르면 상위 10% 고성과급 사업체의 임금 인상은 5개월 시차를 두고 CPI를 +0.05%p 끌어올립니다. 2026년 1분기 명목임금 +3.4% 가운데 IT 성과급 기여가 +1.3%p로, 역사적 97분위에 해당합니다. 2차·간접 효과는 세 경로로 번집니다. IT 고임금 기업으로 인력이 이동하며 임금이 오르고, 성과급 수령자 인근의 외식·백화점 소비가 늘고, 다른 업종이 IT 임금을 준거임금으로 삼아 협상에 나서는 것입니다. 삼성과 SK의 성과급이 광범위한 수요압력의 한 축이 된 셈입니다.

부동산, 금리 인상기에 들어선 가장 약한 고리

가계신용 잔액은 2026년 1분기말 약 1,993조 원으로 2,000조 턱밑입니다. GDP 대비 가계부채 88.6%는 6년래 최저지만, 이는 빚이 줄어서가 아니라 명목 GDP가 급증한 분모 효과 때문입니다. 수도권 집값이 연 10% 안팎으로 오른 게 한은 금리 결정의 핵심 부담입니다. 전세 레버리지, 영끌, 분양 프리미엄으로 굴러가던 부동산의 셈법이 자본비용 상승으로 다시 계산되고 있습니다.

문제는 금리 인상이 모두에게 균등하지 않다는 점입니다. 레버리지 구조에 따라 충격의 크기와 순서가 다릅니다.

| 차주 유형 | 금리 인상 시 충격 | 강도 |

|---|---|---|

| 변동금리 주담대 | 월 상환액 즉시 증가, 가처분소득 압박 | 🔴 직격(즉시) |

| 영끌(소득 대비 과대출) | 상환 부담 한계 초과, 매도 압력·연체 위험 | 🔴 가장 약한 고리 |

| 갭투자(전세 레버리지) | 전세가 하락 + 역전세 + 차환 금리 상승 | 🔴 셈법 붕괴 |

| 다주택 레버리지 | 보유세 + 이자 동반 상승 | 🟠 압박 |

| 고정금리·저LTV | 당장 이자 충격은 작으나 거래 위축 영향 | 🟡 완충 |

| 무주택 실수요·현금 보유 | 가격 조정 시 진입 기회 | 🟢 상대 수혜 |

부동산도 K자입니다. 입지와 임대수익(현금흐름)이 좋은 핵심지는 버티고, 외곽과 과공급과 고레버리지 자산이 먼저 크게 직격받습니다. '어디든 오른다'가 아니라 '되는 입지만 된다'입니다. 진짜 방아쇠는 금리 단독이 아니라 금리 인상에 소득 충격, 전세보증금이나 대출 차환 시점이 겹치는 '조합'입니다. 한계 차주부터 무너집니다. 다만 한은이 빅스텝에 선을 긋고 점진 인상을 택했으니, 폭락 방아쇠보다는 서서히 조이기에 가깝습니다.

한은의 딜레마가 여기 있습니다. 집값을 잡으려면 올려야 하는데, 올리면 1,993조 가계부채의 부실 위험이 커집니다. 그래서 점진입니다. 부동산이 목표이면서 동시에 제약인 셈이고, 이게 한국이 미국보다 운신 폭이 좁은 이유입니다.

코스피와 환율

2026년 상반기 코스피는 반도체 투톱(삼성·하이닉스)의 급등으로 장중 8,900선 부근까지 올라 '팔천피'가 거론됐습니다. 이것 자체가 K자의 한국판입니다. 지수는 반도체가 끌고 나머지는 소외됩니다(앞서 본 '쏠림의 역설'이 한국에서 실시간으로 작동하는 사례입니다). 외국인은 6월 분기말에 대규모 순매도(반도체 리밸런싱 성격)를 보였고, 하반기 최대 변수로 '글로벌 금리 인상'을 지목했습니다. 원/달러는 1,500원대 고환율이 이어지는데, 고환율이 다시 수입물가를 통해 CPI를 밀어올리는 악순환 고리가 한은의 손발을 묶습니다.

기업 경영의 문법이 바뀐다

자본이 싸고 흔할 땐 성장 그 자체가 미덕이었습니다. 자본이 비싸고 까다로워지면 자본수익률(ROIC)과 현금흐름이 미덕이 됩니다. 기업이 겪을 변화는 다섯 갈래입니다.

자본배분의 규율화. 적자를 감수한 외형 확장, "일단 점유율부터" 전략의 시대가 저뭅니다. 자사주 매입과 배당으로 주가를 떠받치던 관행도 한계입니다(1분기 자사주 +1% 대 capex +38%). CFO의 화두가 "얼마나 빨리 크냐"에서 "빌린 돈보다 더 벌 수 있냐(투하자본수익률 > 자본비용)"로 바뀝니다.

승자와 패자의 유형이 또렷해진다. 승자는 병목을 쥔 기업(전력·HBM·첨단 패키징·냉각·전력반도체), 가격결정력 있는 필수재, 현금창출형, 국가 전략과 맞물린 기업입니다. 패자는 이익 없이 멀티플로만 버티던 성장주, 차환 부담이 큰 고부채 기업, 차별화 없는 범용 소프트웨어입니다.

좀비기업과 리파이낸싱 절벽. 저금리 시절 싼 빚으로 연명하던 한계기업(좀비)은 차환 시점에 2~3배 높은 금리를 마주합니다. 자본비용 상승은 곧 부실의 선별적 청소라, 약한 기업의 도태가 빨라집니다. 신용 스프레드와 만기 도래(maturity wall)가 기업별 운명을 가릅니다.

소프트웨어 기업의 생존 전략. 단순한 구독 매출 성장 서사로는 부족합니다. AI로 대체 불가능한 해자(독점 데이터·워크플로 락인·규제 진입장벽)를 증명해야 합니다. 동시에 모든 기업이 'AI 도입으로 생산성과 마진을 올렸다'를 숫자로 입증해야 멀티플을 지킵니다(지금 그걸 정량화한 기업은 1~2%뿐이라, 여기가 앞으로 옥석 가리기의 전장입니다).

실물 생산자의 르네상스. 제조·소재·에너지·방산 등 그간 '올드 이코노미'로 저평가됐던 기업들이 공급 부족(scarcity)의 수혜자로 재평가됩니다. 증설 능력, 장기계약, 정부 발주 파이프라인이 새 프리미엄 요인입니다.

투자자는 무엇을 점검하고 어떻게 짤 것인가

질문이 바뀝니다

| 과거 (쉬운 돈) | 현재·미래 (포스트모던) |

|---|---|

| "이 회사 성장하나?" | "이 회사 자본비용보다 더 버나? 현금 만드나?" |

| "지수 사두면 오르지" | "무엇을 사느냐가 전부" |

| "싼 돈이니 레버리지로 키우자" | "차환 금리를 견딜 수 있나?" |

| "소프트웨어는 미래" | "이 소프트웨어는 AI가 대체 못 하나?" |

| "흔들리면 연준이 구해줄 것" | "안전망은 없다, 내 판단으로 가격을 매긴다" |

포트폴리오 프레임

골드만이 제시하는 capex 수혜 테마는 네 가지입니다. AI·반도체 하드웨어(단, 병목과 현금창출과 정량화된 이익 우선), 전력·에너지 인프라(AI의 진짜 병목), 방위산업(지정학 분절의 직접 수혜), 인프라·소재·산업재(실물 생산 역량)입니다. 여기에 규율을 더합니다. 이익으로 입증 못 한 고멀티플·고부채는 비중을 줄이고, 베타보다 알파로 종목을 선별하되, 쏠림 위험을 감안해 한 바구니에 전부 담지 않는 분산을 병행합니다.

바이앤홀드가 죽은 걸까: 매매 전략의 전환

차트 모양이 바뀌면 무엇을 사느냐뿐 아니라 어떻게 들고 있느냐도 바뀝니다. 앞서 본 fatter and flatter를 매매 전략으로 번역하면 이렇습니다.

| 시장 | 그래프 | 최적 전략 | 왜 |

|---|---|---|---|

| 옛날 (쉬운 돈) | 높은 추세 + 작은 출렁 | 바이앤홀드(특히 인덱스) | 밀물이 다 올려주니 들고만 있으면 됨 |

| 지금 (포스트모던) | 낮은 추세 + 큰 출렁 | 스윙·액티브·종목 선별 | 추세 약하고 박스 넓음, 사고팔거나 골라야 함 |

역사가 증거입니다. 1966~1982년 고인플레·고금리 시기에 미국 지수는 16년간 제자리에서 크게 출렁였고, 인덱스 바이앤홀드는 헛수고였습니다. 2000~2013년 닷컴과 금융위기 구간도 S&P500이 13년 만에 겨우 본전을 회복한 사고파는 사람의 시장이었습니다. 우리가 익숙한 2009~2021년 제로금리기의 "인덱스 들고 버티기 천국"은 오히려 예외적인 시대였습니다. 포스트모던은 앞의 두 시대에 더 가깝습니다.

다만 '유리하다'를 '쉽다'로 오해하면 안 됩니다. 큰 변동성은 서툰 스윙트레이더를 더 크게 잡아먹습니다. 박스권엔 가짜 신호(휩쏘)가 많아 위에서 사고 아래서 손절하기 쉽습니다. 변동성은 스킬을 보상하고 무(無)스킬을 처벌합니다. 가만히 든 사람도, 서툰 트레이더도 둘 다 깎이는 게 "알파 > 베타"의 또 다른 얼굴입니다.

그리고 죽은 것은 '바이앤홀드'가 아니라 '인덱스 바이앤홀드'입니다. K자 윗변의 진짜 승자(병목·이익·현금흐름을 쥔 반도체·AI·인프라)는 여전히 강하게 우상향하니, 올바른 승자를 골라 드는 '선별적 바이앤홀드'는 유효하고 오히려 최강일 수 있습니다. 스윙으로 갈 땐 출렁임이 크니 더 넓은 손절폭과 작은 포지션이 필수이고, 주식·채권 양(+)의 상관으로 60/40 완충이 약해진다는 점, 잦은 매매의 수수료·세금 드래그도 누적된다는 점을 함께 봐야 합니다.

시나리오 (확률은 시장 견해이며 확정 아님)

기본 시나리오(가장 유력)는 고금리 고착에 K자 심화입니다. 병목과 실물 자산은 강세가 이어지고, 약한 성장주와 고부채는 디레이팅됩니다. 분산과 종목 선별이 성과를 가릅니다. 낙관 시나리오는 AI 생산성 혁명이 실제 디스인플레를 만들고(월시 시나리오) 이익이 capex를 정당화해 슈퍼사이클이 길게 가는 그림입니다. 위험 시나리오는 초과 유동성 마이너스에서 3~6개월 뒤 위험자산이 조정받고(화이트 경고), AI capex의 이익 입증 실패 시 26배 멀티플이 급격히 디레이팅되며, 60/40이 동반 하락하고, 한국은 부동산·가계부채발 금융불안이 겹치는 경우입니다.

반론과 한계: 정직하게 균형 잡기

이 글의 명제를 맹신하지 않기 위해, 반대편도 명시해 둡니다.

- '초과 유동성'은 모델 의존적 지표입니다. 산출법에 따라 결론이 달라집니다(워드의 비판). 경고등이지 예언이 아닙니다.

- '월시 = 매파'는 단정이 아닙니다. 그는 AI 생산성을 환영하며 "금리를 낮춰 중소기업과 실물경제를 돕자"는 비둘기적 면모도 있습니다. 일부(Infrastructure Capital 헤트필드)는 유가 하락을 들어 향후 12개월 세 번 인하를 전망합니다. "이지머니 종언"은 지배적 내러티브이지 만장일치 컨센서스는 아닙니다.

- 글로벌 10년물은 아직 4% 미만입니다(독일 ~2.9%, 일본 ~2.6%). "약 4%"는 일본 초장기물(40년) 기준이라, 만기를 섞으면 안 됩니다.

- AI capex 슈퍼사이클은 양날의 검입니다. 이익 입증이 늦어지면(현재 정량화 기업 1~2%) 26배 멀티플은 빠르게 무너질 수 있습니다. "이번엔 다르다"는 가장 비싼 말일 수 있습니다.

- 한국 '내달 인상'은 관측입니다. 신 총재가 방향은 공식화했으나 금통위 결과로 확정된 것은 아닙니다.

- 위기가 진짜 오면 결국 연준과 정부는 다시 돈을 풉니다. "쉬운 돈의 종언"은 평시의 구조 변화이지, 위기 시 개입의 소멸이 아닙니다. 대차대조표 축소도 말처럼 쉽지 않습니다.

특히 'BOJ 반면교사'가 중요합니다. 진짜 적은 연준이 아니라 재정적자(fiscal dominance)일 수 있습니다. 일본은행은 2026년 정책금리를 1%까지 올리고도(40년물 사상 첫 4% 돌파, 20년물 3.5%+) 장기금리가 튈 때마다 국채시장을 떠받쳐야 하는 딜레마에 갇혔습니다. 정부는 "어차피 BOJ가 사 줄 것"이라며 채권을 쏟아내고, BOJ는 물가를 잡아야 함을 알면서도 손발이 묶입니다. 핵심은 연준이나 BOJ가 뭘 잘못해서가 아니라, 재정적자가 채권시장이 소화 못 할 만큼 쏟아지는 게 근본 원인이라는 점입니다. 미국도 적자를 줄이지 않으면 월시가 무엇을 해도 결국 'BOJ 꼴'을 피하기 어렵습니다.

그럼에도 '의지를 보이는 것'에는 가치가 있습니다. 이상이 현실에선 어렵더라도(SVB 사태처럼 위기 땐 결국 빠르게 개입했듯), "2%를 반드시 지킨다"는 의지를 각인시키는 것 자체가 기대 인플레이션을 묶어 'BOJ 함정'으로의 추락을 늦춥니다. 실현 여부와 별개로 기대 관리의 의미가 있는 것입니다. 끝으로 연준은 회의체(committee)라, 의장이 대통령처럼 독주할 수 없습니다. 점도표 폐지나 성명 축소 같은 개혁은 이사회와 FOMC 표결이 필요하고 지역 연은 총재들의 반발이 변수입니다.

역사는 무엇을 말하나: 1970년대와 1940년대

지금의 명제(고금리 고착, 인플레 재부상, 재정우위, 실물자산 우위, K자)와 닮은 시대가 역사에 두 번 있었습니다. 1970년대 스태그플레이션과 1940년대 전후 금융억압입니다.

1970년대 스태그플레이션 (1966~1982): 인플레가 자산 서열을 뒤집다

거시 환경부터 보면, CPI가 2.9%('66)에서 13.5%('80)로 치솟고, 미 10년물이 약 4%에서 15.8%('81)까지 올랐습니다. 오일쇼크가 두 번 있었고 브레튼우즈가 붕괴했으며, 볼커가 기금금리를 약 19~20%까지 올려 1982년에야 제압했습니다.

이때 자산의 실질수익 서열이 뒤집혔습니다.

| 순위 | 자산 | 거동 |

|---|---|---|

| 1 | 금 | $35 → $850 (약 24배, '71~'80) |

| 2 | 에너지·원자재 | 유가 '73 4배·'79 2~3배, 에너지 S&P 비중 7%→28% |

| 3 | 부동산·농지 | 명목 강세(미 주택 연 ~9%), 레버리지로 증폭 |

| 4 | 현금(T-bill) | 실질 약 0% |

| 5 | 장기국채 | "몰수 증서", 1950~81 실질 -60% |

| 6 | 미국 주식 | 실질 가격 약 -2/3, "잃어버린 16년" |

주식은 다우 1,000 천장에 16년 갇혔고, 1973~74년 -48%를 기록했습니다. 특히 니프티피프티(PER 40~90의 고성장주)가 가장 깊게 폭락했습니다(폴라로이드 -91%, 에이본 -86%). 다만 배당(당시 3~6%)을 포함한 실질 총수익은 거의 본전이었으니, '가격 -2/3'과 혼동하면 안 됩니다.

부동산이 "최고의 헤지"였던 진짜 이유는 가격 자체가 아니라 레버리지와 고정금리 부채의 실질가치 잠식이었습니다. 실질금리가 마이너스라 빚이 인플레로 녹은 것입니다. 단 고레버리지 모기지 REIT는 1973~74년에 약 3분의 2가 파산했습니다. 자산 소유와 레버리지의 명암이 갈렸습니다. 그리고 볼커가 모기지 금리를 18.5%로 끌어올리자 같은 주택이 거래·착공 -55%로 박살 났습니다. 1979년 비즈니스위크의 "주식의 죽음" 표지는 공교롭게도 1982년 대강세장 3년 전의 역발상 바닥 신호였습니다.

1940년대 전후 재정우위·금융억압 (1946~1951): 빚을 인플레로 녹이다

2차대전 후 미 부채/GDP가 정점에서 공공 약 108%, 총 약 122%로 지금과 비슷했습니다. 연준이 국채금리를 페그(단기 0.375%, 장기 2.5%)해 정부의 저리 조달을 떠받친 재정우위의 교과서였습니다. 전후 인플레가 급등하며('47 연평균 14%) 실질금리가 -8~-14%까지 내려갔습니다.

1951년 'Treasury-Fed Accord'는 한국전쟁 인플레 속에 연준이 페그를 끊고 독립을 되찾은 사건입니다. 월시가 소환하는 '새 Accord'의 원형이기도 합니다(단 월시는 재정우위보다 연준의 비대한 대차대조표를 탓하며 QT로 풀자는 쪽입니다).

부채는 어떻게 줄었을까요. 흑자상환이 아니라 성장과 인플레와 금융억압의 조합이었습니다. 공공부채/GDP가 108%에서 1970년대 약 25%로 떨어졌습니다. 자산 측면에서는 예금자와 채권 보유자가 최대 피해자(실질 -8~14%)였던 반면, 주식은 1949~66년 대강세장을 누렸습니다('50년대 연 ~19% 명목). 부동산은 금융억압의 최대 수혜였습니다. GI Bill과 교외화, 싼 고정 모기지(~4~5%)에 인플레가 더해져 부채가 녹으면서 자가보유율이 44%에서 62%로 올랐습니다.

부동산의 철칙: 실질금리가 스위치다

같은 부동산이 시대마다 정반대로 움직인 이유는 단 하나, 실질금리(명목금리 − 인플레)입니다.

| 국면 | 조건 | 부동산 | 사례 |

|---|---|---|---|

| 🟢 승자 | 인플레 > 금리, 실질금리 마이너스, 고정부채가 녹음 | 최고의 헤지 | 1970년대 미·영 주택, 농지 |

| 🔴 희생자 | 실질금리 높은 플러스, 캡레이트 상승·구매력 붕괴 | 박살 | 1979~82 볼커(모기지 18.5%) |

| ⚫ 구조 함정 | 고부채 + 인구절벽 + 디레버리징 | 수십 년 침체 | 일본 1990(도시 토지 -80%) |

| 🟡 현재(2022~) | 실질금리 플러스인데 공급은 동결(lock-in) | 가격 견조 + 거래 동결 공존 | 미국·한국 |

한국의 현재가 정확히 이 표의 마지막 행에 걸칩니다. 가계부채 약 1,993조 원, 서울 아파트 +11.26%('25, 19년래 최대) 대 외곽 하락(평택 -6.9%)의 K자입니다. 상반기 거래의 약 40%가 갭투자였고 6·27 대출규제가 더해졌습니다. 고부채라 일본형 위험과 K자 양극화가 동시에 걸린 구조입니다.

그때와 지금: 같은 점과 다른 점

같은 점은 고부채·인플레·재정우위·고금리, 실물자산 우위, 고PER 성장주 디레이팅입니다. 다른 점이 중요합니다. 첫째, 1970년대엔 없던 AI 생산성이라는 디스인플레 카드가 있습니다(월시가 거는 베팅입니다). 둘째, 1940년대식 자본통제가 없어 '인플레로 빚 녹이기'가 더 어렵고, 채권 자경단이 먼저 응징합니다. 셋째, 한·일·유럽은 고령화로 일본형 함정 위험이 큽니다. 넷째, 지금 실질금리는 +2%대라 1940년대식 깊은 마이너스가 아닙니다. 그래서 부동산은 1970년대식 '헤지'보다 1980~82년이나 일본식 '압박'에 더 가깝습니다. 정부가 인플레로 실질금리를 다시 눌러야 1970년대형으로 돌아갑니다.

레짐은 영원하지 않다는 점도 기억할 만합니다. "주식의 죽음"(1979)이 바닥 3년 전이었듯, 극단적 비관은 역발상 신호입니다. 1982년 인플레가 꺾이며 18년 대강세장이 시작됐습니다. 지금의 비관도, 낙관도 언젠가 뒤집힙니다.

한국 전망: 현재 좌표에서 짚어보는 시나리오 (예측)

아래는 거시·역사 틀을 한국의 현재 데이터에 대입한 예측입니다. 확정이 아니라 시나리오이며, 가장 큰 외생 변수는 연준(월시), 글로벌 금리, AI capex 사이클입니다.

| 항목 | 값 | 방향 |

|---|---|---|

| 기준금리 | 2.5% | 인상 예고(7.16 금통위 주목, 최종 ~3.5% 전망) |

| CPI / 근원 | 3.1% / 2.5% | 하반기 3%대 고착 전망 |

| 정책 실질금리 | 약 -0.6% | 아직 마이너스, 인상 시 플러스 전환 임박 |

| 가계부채 | 1,993조 (GDP 88.6%) | 2,000조 턱밑 |

| 서울 아파트 | +11.26% ('25, 19년래 최대) | 외곽·지방은 하락 = K자 |

| 원/달러 | 1,500원대 고환율 | 수입물가 상방 압력 |

| 코스피 | '팔천피' | 반도체 투톱 집중(쏠림) |

핵심 진단: 한국은 '1970년대 × 일본형'의 교집합

한국은 '1970년대형(인플레+금리인상)'과 '일본형(고부채+고령화)', 거기에 K자까지 한 몸에 지녔습니다. 운명을 가를 스위치는 역시 실질금리입니다. 지금은 정책 실질금리가 아직 마이너스라 표면상 부동산에 우호적이지만, 차주가 체감하는 대출 실질금리(주담대 4~5%대에서 CPI 3.1%를 뺀 값)는 이미 플러스입니다. 그래서 2022년 이후 거래 동결과 갭투자 셈법 붕괴가 이미 진행 중입니다. 한은이 약 3.5%까지 올리고 물가가 3%대로 버티면 정책 실질금리가 플러스로 전환되는데, 그 시점이 향후 6~18개월 자산시장의 변곡점입니다.

가장 유력한 경로: '환율이 떠미는 인상'

공식 명분은 물가와 금융안정이지만, 방아쇠를 당기게 만드는 결정적 변수는 사실 환율일 공산이 큽니다. 환율과 수입물가가 같은 동전이기 때문입니다. 약한 원화(1,500원대)가 수입물가를 통해 CPI를 밀어올리니 "물가 잡기"와 "원화 방어"가 사실상 같은 행동입니다. 월시 연준이 3.50~3.75%에서 매파적으로 버티는데 한은이 2.5%면 금리차가 자본유출과 원화약세를 부르니, 인상이 방어 수단이 됩니다. 정리하면 국내 물가와 집값이 명분을 주고, 환율이 등을 떠미는 구도입니다.

예상 경로는 25bp씩 두 번(→3.0%)이 단기 기본이고, 환율과 연준 압박이 지속되면 3.5%(KDI 전망)까지입니다. 빅스텝에는 선을 그었습니다. 실질금리 관점에서 두 번은 문턱을 '밟는' 수준(정책 실질금리 -0.6%에서 약 0)이고, 네 번(3.5%)은 문턱을 '넘는' 수준(실질금리 확실히 플러스)입니다. 후자가 부동산 응징의 진짜 스위치입니다. 두 번 인상(→3.0%) 시 파장은 이렇습니다.

| 영역 | 변화 | 강도 |

|---|---|---|

| 실질금리 | 정책 -0.6%에서 약 0(경계 진입), 대출 실질금리는 이미 플러스 | 🔑 변곡점 |

| 환율 | 격차 축소로 일시·제한적 방어 | 🟡 약·일시 |

| 부동산 | 변동금리·갭투자·영끌 압박 증가 + 6·27, 거래동결·K자 심화 | 🟠 점진 |

| 가계·내수 | 1,993조 상환부담 증가로 소비 둔화 | 🔴 한은이 가장 꺼림 |

| 코스피 | 내수·고부채는 역풍, 원화 안정 시 외국인엔 호재 | 🟡 혼합 |

| 금융 | 부동산 PF·한계차주 신용스프레드 확대 주시 | 🟠 워치 |

여기에 한국판 미니 BOJ 함정이 있습니다. 환율 약세가 구조적(저성장·달러강세·반도체사이클)이면 두 번 올려도 안 잡힙니다. 그러면 한은은 갇힙니다. 올려도 원화는 안 잡히니 더 올려야 하고, 그러면 가계부채가 부실해집니다. 일본의 약점이 국채와 재정이라면, 한국의 약점은 가계부채이고 그것이 인상의 천장입니다. 그나마 한국은 경상흑자와 외환보유고 덕에 일본만큼 깊은 함정은 아닙니다.

부문별 예측 (6~18개월)

금리와 물가 쪽은 인하 사이클이 사실상 종료됐고, 7월에서 하반기로 점진적 인상(빅스텝 없이 누적 ~100bp, 3.5%)이 가능합니다. 물가는 성과급발 수요와 2차효과, 고환율로 3%대 고착 압력과 유가 하락 완충이 맞섭니다. 인상 자체보다 실질금리의 플러스 전환이 진짜 신호입니다.

부동산은 단기엔 인상 초기와 6·27 규제로 거래가 위축되고 갭투자 셈법이 무너지며 K자가 심화됩니다(서울 핵심지는 버티고 외곽·지방·갭투자는 하락). 실질금리 플러스 전환 시 영끌·갭투자·다주택부터 응징받습니다. 단 서울의 구조적 공급부족과 전세제도가 핵심지 하방을 방어해, 폭락보다는 양극화 심화와 거래 동결에 가깝습니다. 비핵심지와 지방은 고령화·인구감소로 일본형 장기침체 위험이 있습니다.

주식(코스피)은 반도체 집중('팔천피')이 K자의 한국판이자 쏠림 위험(삼성·하이닉스 의존 극단화)입니다. 금리 인상은 고PER·고부채에 역풍이고, 실물·가치·배당(조선·방산·원전·전력기자재)에 우호적입니다. 한국 방산·원전·조선은 포스트모던(안보·인프라) 직접 수혜 테마입니다. 환율은 1,500원대 고환율 압력이 이어지고, 고환율에서 수입물가로, 다시 CPI로 도는 악순환 고리가 한은의 손발을 묶습니다.

코스피의 새 축: 밸류업과 배당 (환율이 전제)

반도체 쏠림과 별개로, 외국인 자금의 두 번째 축으로 '밸류업·배당·주주환원'이 빠르게 커지고 있습니다. 멀티플 확장이 막힌 시장에서는 수익의 대부분이 배당에서 나옵니다(1970년대 미국 주식 총수익의 약 4분의 3이 배당이었습니다). 성장주 대신 배당·가치주로 로테이션하는 게 레짐의 자연스러운 귀결입니다.

마침 한국에는 정책 가속기가 있습니다. 2024년 2월 시작한 기업 밸류업 프로그램(일본 TSE 모델)에 1·2차 상법 개정이 더해져 주주보호가 법제화됐고, 3차 상법 개정(자사주 소각 의무화)도 추진 중입니다. 효과는 이미 나타났습니다. 코스피가 1월 22일 5,000을, 2월 25일 6,000을 돌파했고, 밸류업 공시가 177곳에 달합니다. 코리아 디스카운트(낮은 배당, 재벌 지배구조)를 정책으로 깨면서 외국인 가치·배당 투자자에게 정확히 어필하는 구조 변화입니다.

단, 전제조건은 환율입니다. 외국인 총수익은 배당에 주가차익을 더하고 환차손을 뺀 값이라, 원화가 계속 약하면 배당 5%도 환차손이 다 까먹어 테마가 붕괴합니다. 반대로 한은의 환율 방어 인상이 원화를 안정시키면 배당주 캐리가 외국인에게 매력적이 됩니다. 환율 방어 인상이 역설적으로 외국인 배당 유입을 돕는 셈입니다.

| 구분 | 대상 | 비고 |

|---|---|---|

| 🟢 핵심 수혜 | 은행·금융지주, 보험, 자동차, 지주사, 통신, 유틸 | 고배당 + 자사주 소각 + 밸류업 약속 |

| 🟡 조건부 | 반도체·AI 대형주 | 배당 시작했으나 본류는 여전히 capex 사이클 |

| 🔴 제외 | 고배당이나 현금흐름 부실한 '밸류 트랩' | 배당에도 K자, 선별 필수 |

시나리오 3종과 체크포인트

기본 시나리오(가장 유력)는 완만한 인상 후 고금리 고착입니다. 부동산 K자와 거래 동결, 코스피 반도체 쏠림 지속, 환율 1,500원대의 '느린 압박'입니다. 낙관은 유가 하락과 AI 디스인플레로 물가가 진정돼 인상이 최소화되고 연착륙하는 그림이고, 위험은 실질금리 플러스 전환과 가계부채 부실이 겹쳐 부동산·PF발 금융불안으로 가는 경우입니다.

투자자가 한국에서 점검할 포인트는 네 가지입니다. 실질금리(기준금리 − CPI)가 플러스로 돌아서는 시점(부동산·레버리지의 변곡점), 부동산의 입지·임대수익 선별과 차환 시점 스트레스 테스트, 반도체 쏠림 분산에 실물·방산·원전·전력·배당 가치주 보강, 그리고 가계 차원의 대출 금리 스트레스 테스트와 고정금리 전환 검토입니다.

핵심 수치 요약

| 분류 | 지표 | 값 | 시점 |

|---|---|---|---|

| 연준 | 기준금리 | 3.50~3.75% 동결(4회 연속) | 2026.6.17 |

| 시장 | 2년물 국채 | 하루 +16~17bp 급등 | 2026.6.17 |

| 금리 | 미 10년물 / 실질(TIPS) | 약 4.49% / 약 +2.2% | 2026.6 |

| 유동성 | 초과 유동성 | 2021년 이후 첫 마이너스 | 2026.6.18 |

| AI | S&P500 capex(YoY) | +38% (자사주 +1%) | 2026.1Q |

| AI | 하이퍼스케일러 capex 2027 | 컨센 $920B / GS 기본 $1.1T / 불 $1.4T | GS Paper No.76 |

| 한국 | 5월 CPI | +3.1% (근원 +2.5%) | 2026.5 |

| 한국 | 기준금리 | 2.5% 동결 → 인상 예고 | 2026.6 |

| 한국 | 가계신용 | 약 1,993조원 | 2026.1Q |

| 자산 | 금 / 비트코인 | ~$4,800 / ~$74,000 | 2026.4 |

결론: 상식의 재설정

지난 15년의 투자 상식은 "싼 돈이 모두를 띄운다"였습니다. 다음 시대의 상식은 "비싼 돈이 옥석을 가린다"입니다.

주식은 베타에서 알파로, 소프트웨어에서 실물 인프라로, 멀티플에서 이익과 현금흐름으로 무게가 옮겨갑니다. 지수가 아니라 병목을 쥔 진짜 해자 기업으로 돈이 쏠리지만, 그 쏠림이 과밀해지면 그 자체가 위험이 됩니다. 부동산은 '어디든 오른다'에서 '되는 입지, 되는 현금흐름만 된다'로 바뀌고, 한국은 부동산과 가계부채가 가장 약한 고리라 변동금리와 영끌과 갭투자부터 압박받습니다. 기업은 성장의 미덕에서 자본수익률의 미덕으로 넘어가고, 자본비용을 못 넘는 기업은 차환의 벽 앞에서 도태됩니다. 투자에서는 분산과 선별, 그리고 안전망(연준 풋) 없이 스스로 가격을 매기는 능력이 핵심입니다.

마지막으로 스스로에게 던질 질문이 하나 있습니다. 나의 투자 상식은 여전히 2010년대의 쉬운 돈에 박혀 있지 않은가. 큰 전환기일수록 과거에 통했으니 앞으로도 통할 거라는 가정이 가장 위험합니다. 동시에 모든 게 변했다는 도취도 위험합니다. 변한 것(자본의 값, 돈의 선별성)과 변하지 않은 것(결국 이익과 현금흐름과 해자가 가치를 만든다)을 함께 보는 것, 그게 포스트모던 사이클의 진짜 생존법이라고 생각합니다.

면책 조항

본 글은 공개 자료에 기반한 거시 구조 분석이자 교육용 정보 제공 목적으로 작성되었으며, 특정 종목이나 자산의 매수·매도를 권유하는 투자 자문이 아닙니다. 본문의 수치는 작성 시점(2026년 6월 19일) 기준이며 시장과 정세는 수시로 변합니다. '7월 인상' 같은 표현은 시장 관측이지 확정된 사실이 아니고, 1,993조 원 가계부채 등 일부 수치는 잠정치입니다. 본문에서 '검증된 사실'과 '해석·전망'을 구분하려 했으나, 모델 기반 지표나 시나리오는 본질적으로 불확실합니다. 모든 투자 판단과 그 결과에 대한 책임은 투자자 본인에게 있습니다.

참고 자료

- Bloomberg: The Squeeze on Liquidity Is Just Getting Started (Simon White, 2026.6.18)

- Fortune: Kevin Warsh's first Fed meeting, forward guidance dropped (2026.6.17)

- Goldman Sachs Global Strategy Paper No.76: The Post-Modern Cycle

- Fortune: Data centers, buybacks, and the capex shift (Goldman, Oppenheimer, 2026.6.17)

- CNBC: Fed Chair Warsh's first hires include Project 2025 author (2026.6.2)

- Yahoo Finance: Goldman says consensus 2027 hyperscaler capex is too conservative

- Federal Reserve: The Treasury Tantrum of 2023

- CBO: The Budget and Economic Outlook, 2026-2036

- Money Moves Markets: Assessing excess liquidity, reasons for caution (방법론 반론)

- Reinhart & Sbrancia: The Liquidation of Government Debt (NBER 16893)

- 한국은행 신현송 총재 취임사 및 창립 76주년 기념사(2026.6.12), 정책브리핑 2026년 5월 소비자물가동향(korea.kr), 한국거래소 2026 기업가치 제고 프로그램 백서