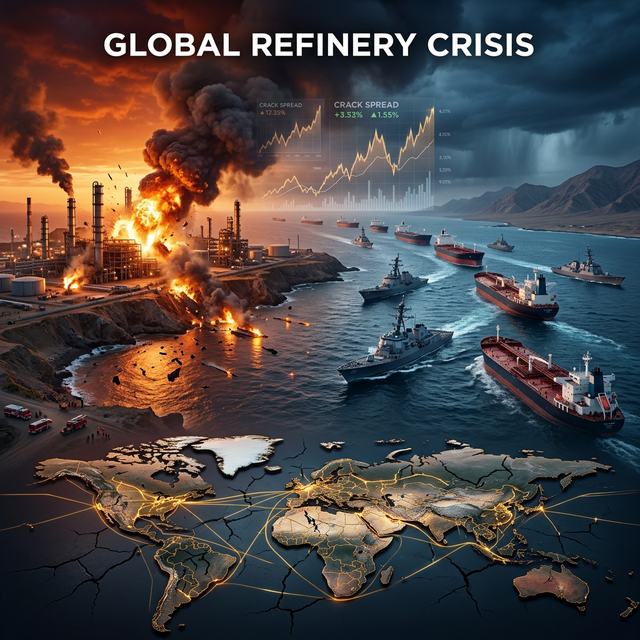

크랙 스프레드 $65 시대, 정유주 지금 사도 될까?

2026년 3월 12일 기준 | 러시아 정유시설 드론 공격 + 호르무즈 해협 봉쇄 이중 위기 분석

들어가며

2025년부터 이어진 우크라이나의 러시아 정유시설 드론 공격, 그리고 2026년 2월 말 미국-이스라엘의 이란 타격 이후 벌어진 호르무즈 해협 사실상 봉쇄까지. 글로벌 정유 산업이 동시다발적인 위기에 직면했습니다.

원유가 $100/배럴을 넘기고, 디젤 크랙 스프레드(정제마진)가 $65/배럴까지 치솟는 지금, 파괴된 정유시설의 빈자리를 누가 채울 것인가가 투자의 핵심 질문이 되고 있습니다.

1. 현재 상황: 두 개의 위기가 동시에 터졌다

위기 ①: 러시아 정유시설 드론 공격 (2025년~)

우크라이나군은 2025년 들어 러시아 38개 주요 정유시설 중 21곳을 타격했습니다. 2025년 11월에는 월간 최대 기록인 14회 공격을 실행하며 공세를 강화했고, 공격 범위도 서부 러시아(랴잔, 사라토프)에서 시베리아(튜멘)까지 확대되었습니다.

| 항목 | 수치 |

|---|---|

| 피격 정유시설 | 38개 중 21개 |

| 1차 정제 능력 손실 | 약 15~38% (추정치 편차 큼) |

| 실제 생산 감소 | 제이피모건(JPMorgan) 추산 약 50만 배럴/일 (~10%) |

| 러시아 디젤 수출 감소 | 전년 대비 ~30% 하락 |

| 회복 전망 | 국제에너지기구(IEA) 기준 2026년 중반까지 억제 예상 |

왜 회복이 어려운가?

- 서방 제재로 정밀 부품·장비 수입 차단 — 정유시설은 고도로 정밀한 장비(증류탑, 촉매 분해장치 등)가 필요한데, 이를 러시아 자체로 만들 수 없음

- "수리하면 재공격" 전략 — 우크라이나가 "일회성 타격"에서 "지속적 불안정화"로 전략 전환. 정유시설이 복구되면 다시 드론을 보냄

- 숙련 기술자 이탈 — 위험 지역 근무 기피, 해외 이탈 증가

- 보험 거부 — 국제 보험사들이 러시아 정유시설 보험 인수 거부

카네기국제평화재단(Carnegie Endowment) 분석에 따르면, 러시아 정유시설의 완전한 복구에는 최소 2~3년이 소요될 것으로 전망됩니다.

위기 ②: 호르무즈 해협 봉쇄 (2026년 2월 28일~)

2026년 2월 28일, 미국-이스라엘 연합이 이란 핵시설을 타격했습니다. 이란 최고지도자 하메네이 사망 이후, 이란혁명수비대(IRGC)는 호르무즈 해협을 사실상 봉쇄하며 보복에 나섰습니다.

호르무즈 해협이 왜 중요한가:

- 전 세계 해상 원유 운송의 20% (일일 약 2,000만 배럴)가 이곳을 통과

- 사우디, UAE, 이라크, 카타르 등 중동 주요 산유국의 수출 관문

- 선박 통항이 약 70% 감소한 후 사실상 제로 수준으로 하락

연쇄 영향:

- 사우디 라스타누라(Ras Tanura) 정유시설 가동 중단

- 카타르 LNG 두 주요 시설 생산 중단

- 유럽 천연가스 선물 약 30% 급등

- 후티 반군, 홍해 상선 공격 재개 위협 — 글로벌 무역 항로 추가 교란

- 이란혁명수비대(IRGC) 성명: "호르무즈 해협을 통해 단 1리터의 석유도 통과시키지 않겠다"

이중 위기의 시너지 효과

러시아 정유시설 파괴 → 글로벌 정제 능력 감소

+

호르무즈 해협 봉쇄 → 중동 원유·정유제품 수출 차단

=

글로벌 석유제품 공급 대란 + 정제마진 역대급 급등

현재 주요 지표 (2026년 3월 12일 기준)

| 지표 | 수치 | 비고 |

|---|---|---|

| WTI 원유 | $100+/배럴 | 2022년 이후 최고 |

| 디젤 크랙 스프레드 | $65/배럴 | 역대 최고치($83)의 78%, 상승 중 |

| 도매 디젤 가격 | 7일간 53% 급등 | 역사상 최대 2주간 상승폭 |

| 싱가포르 HSFO | 전쟁 전 대비 40%+ 급등 | 아시아 벙커유 시장 패닉 |

2. 정유 산업 기본 구조: 왜 정제마진이 핵심인가

잠깐, 기본 개념을 짚고 넘어갑시다.

석유 산업은 크게 세 단계로 나뉩니다:

- 업스트림(Upstream): 원유 탐사·생산 → 산유국, 석유 메이저

- 미드스트림(Midstream): 운송·저장 → 파이프라인, 유조선

- 다운스트림(Downstream): 정유·판매 → 정유사

지금 파괴되고 있는 것은 다운스트림, 즉 원유를 휘발유·디젤·항공유 등으로 바꾸는 정유시설입니다.

**크랙 스프레드(Crack Spread)**란 정유제품 판매가에서 원유 구매가를 뺀 것으로, 정유사의 수익성을 직접적으로 보여줍니다.

크랙 스프레드 = 정유제품 가격 - 원유 가격

크랙 스프레드 ↑ = 정유사 이익 ↑ (정제할수록 돈을 벌다)

크랙 스프레드 ↓ = 정유사 이익 ↓ (정제해봐야 남는 게 없다)

글로벌 정유시설이 파괴되면 → 석유제품 공급 감소 → 제품 가격 상승 → 살아남은 정유시설의 마진 급등

3. 손실된 글로벌 정제 용량은 얼마나 되나

| 원인 | 손실 추정 (배럴/일) |

|---|---|

| 러시아 정유시설 드론 공격 | 약 50만 ~ 최대 200만 |

| 호르무즈 봉쇄 → 중동 정유 가동 중단 | 약 400~600만 |

| 코로나 이후 미국/글로벌 정유소 영구 폐쇄 | 약 330만 (글로벌), 110만 (미국) |

| 미국 추가 폐쇄 (필립스66(Phillips 66) LA, 발레로(Valero) Benicia) | 약 30~40만 |

코로나 시기에 수요가 줄면서 문을 닫은 정유소들은 다시 열리지 않았고, 여기에 러시아와 중동의 물리적 파괴가 겹치면서 글로벌 정유 여력이 극도로 타이트한 상황입니다.

4. 수혜 지역 분석: 기름을 정제할 수 있는 곳이 승자다

모든 정유 위기의 핵심 공식:

"원유를 안정적으로 확보할 수 있으면서 + 정제 설비가 가동 중인 곳"이 최대 수혜자

이 기준으로 지역별 수혜 가능성을 분석합니다.

1순위: 미국 정유사 — 가장 확실한 수혜자

왜 미국이 가장 유리한가:

- 셰일 혁명으로 원유 자급자족 달성 → 호르무즈 봉쇄 영향 거의 없음

- 미국 내 정유시설 가동률 여력 존재 (현재 94% 가동)

- 지정학적 리스크로부터 가장 안전한 위치

- 러시아·중동산 석유제품 대체 수출 기회 확대

주요 수혜 기업:

| 기업 | 정제능력 | 특징 |

|---|---|---|

| 마라톤 페트롤리움(Marathon Petroleum, MPC) | 약 300만 배럴/일 | 미국 최대 정유사, 13개 정유소 |

| 발레로 에너지(Valero Energy, VLO) | 약 320만 배럴/일 | 세계 최대 독립 정유사 |

| 필립스66(Phillips 66, PSX) | 약 190만 배럴/일 | 정유+화학+미드스트림 통합 |

2026년 YTD 기준, 미국 정유 3사는 S&P 500 대비 30%p 이상 초과 수익 기록 중. 벤징가(Benzinga)는 이를 "정유사 어닝 슈퍼사이클"로 명명.

2순위: 인도 — 떠오르는 아시아 정유 허브

왜 인도가 유리한가:

- 대규모 정유시설 확장 진행 중 (힌두스탄석유(HPCL) 비사카파트남 일 30만 배럴, 인디언오일(Indian Oil) 파니팟 연 1,000만 톤 증설)

- 러시아산 저가 원유 안정적 확보 → 호르무즈 우회 가능

- 아프리카, 남미 등 다변화된 원유 소싱

- 아시아·태평양 수출 거점으로 급부상

주요 기업: 릴라이언스 인더스트리즈(Reliance Industries), 인디언오일(Indian Oil Corporation), 힌두스탄석유(HPCL)

인도는 서방 제재를 활용해 러시아산 원유를 할인가에 대량 수입하고, 이를 정제해 고부가 제품으로 수출하는 전략을 성공적으로 실행하고 있습니다.

3순위: 싱가포르 — 아시아 정유 마진의 벤치마크

위치적 강점:

- 아시아 3대 정유 허브 (주롱섬 일 약 150만 배럴 처리)

- 아시아 정제 마진의 벤치마크 역할

- 과거 정유 위기 때마다 마진 2배 이상 확대 경험

- 전략적 석유 비축 보유

리스크: 중동 원유 의존도가 높아 호르무즈 봉쇄 장기화 시 원료 확보 어려움. 인도와 달리 러시아산 원유 대량 조달 루트가 제한적.

4순위: 중국 — 대용량이지만 불투명

- 대규모 정제 능력 보유 (세계 2위)

- 러시아 파이프라인 원유 직접 수입 가능

- 아시아 제품 수출 확대 여력

리스크: 정부의 수출 쿼터 정책, 미중 갈등 속 불확실성, 내수 경기 둔화

5순위: 사우디/UAE — 능력은 있지만 수출이 막혔다

중동은 지난 20년간 정유 능력을 일 800만에서 1,300만 배럴로 확대했고, 아드녹(ADNOC) 루와이스 등 대형 증설도 예정되어 있었습니다. 그러나 호르무즈 봉쇄로 수출 자체가 차단된 상태입니다.

5. 한국 정유사 심층 분석: 기회인가, 위기인가?

한국은 세계 5위 정유 대국입니다. 이번 위기에서 한국 정유사는 수혜와 리스크가 극명하게 공존하는 독특한 위치에 있습니다.

한국 4대 정유사 현황

| 기업 | 정제능력(만 배럴/일) | 중동 원유 비중 | 특징 |

|---|---|---|---|

| SK이노베이션 (SK에너지) | ~84 | ~65% | 국내 최대, 배터리 사업 병행, 원유 소싱 다변화 |

| 에쓰오일 (S-Oil) | ~67 | ~90%+ | 사우디 아람코 지분 63%, 중동 의존도 최고 |

| GS칼텍스 | ~79 | ~70% | 쉐브론 JV, 여수 정유소 |

| HD현대오일뱅크 | ~52 | ~65% | 중질유 처리 특화 |

긍정적 요인 (Bull Case) — 왜 수혜를 볼 수 있나

① 정제마진 급등 = 단기 실적 폭발

디젤 크랙 스프레드 $65/배럴은 역사적 수준입니다. 정유사는 기존에 낮은 가격에 구매해 놓은 원유 재고를 지금의 높은 정제마진으로 제품화하면서 재고 평가이익이 급증합니다.

- S-Oil 목표주가 150,000원으로 상향 (한국투자증권, 2026.3.6)

- 신영증권, S-Oil과 SK이노베이션을 최선호주로 선정

- 외국인 투자자, 한국 정유주 순매수 전환

② 아시아 정유제품 수출 허브 역할

한국 정유사들은 2026년 아시아·태평양 지역에 4억 배럴 수출 목표를 세웠습니다 (S&P 글로벌(S&P Global)). 중동 정유가 마비된 상황에서, 아시아 내 정유제품 수요를 한국·인도·싱가포르가 나눠 갖는 구조로 재편될 수 있습니다.

③ 역사적 패턴: 위기 = 초과 이익

| 과거 사례 | 크랙 스프레드 변화 | 한국 정유사 영향 |

|---|---|---|

| 2019 아브카이크 공격 | 일시 급등 | 단기 수혜 |

| 2020-21 코로나 정유 폐쇄 | 이후 급등 | 2022년 역대급 실적 |

| 2022 러시아 제재 | $50+ 돌파 | 4사 합계 영업이익 10조원+ |

2022년 경험이 중요합니다. 러시아 제재로 글로벌 디젤 공급이 줄었을 때, 한국 정유 4사는 사상 최대 실적을 기록했습니다. 지금 상황은 그때보다 더 심합니다.

부정적 요인 (Bear Case) — 왜 위험할 수 있나

① 중동 원유 의존도 70% — 가장 치명적인 약점

한국 정유사 원유 수입의 약 70%가 호르무즈 해협을 통과합니다. 해협이 봉쇄되면 정제할 원유 자체가 없습니다. 아무리 정제마진이 높아도 원유가 없으면 돈을 벌 수 없습니다.

현재 상황:

- HD현대오일뱅크: 유조선 2척이 호르무즈 해협에서 대기 중

- GS칼텍스: 유조선 1척 봉쇄 영향

- 총 7척의 한국향 유조선이 발이 묶인 상태

② 정부 유류세 인하·가격 상한제

정부가 3월 13일부터 석유 최고가격제를 시행합니다. 정유사의 공급가격에 상한을 설정해, 정제마진이 올라도 소비자 가격에 전가할 수 없게 됩니다. 국내 판매 마진이 제한되는 셈입니다.

③ 원유가 $100+ 지속 시 가동 중단 위험

유피아이(UPI) 보도에 따르면, 한국 정유·석유화학 업계가 원유가 $100 이상 지속 시 일부 정유시설 가동 축소·중단을 검토하고 있습니다. 원료비가 폭등하면 정제해도 손해인 구간이 올 수 있습니다.

④ 에쓰오일의 역설적 위치

에쓰오일은 사우디 아람코가 최대주주(63%)이므로, 평소에는 사우디 원유를 안정적으로 공급받는 강점이 있습니다. 그러나 사우디 수출 자체가 차단된 지금, 아람코 주주라는 것이 오히려 약점이 될 수 있습니다.

한국 정유사 종합 판단

| 기간 | 전망 |

|---|---|

| 단기 (1~3개월) | 수혜 — 기존 재고 이익, 마진 급등 |

| 중기 (3~6개월) | 불확실 — 원유 확보 리스크 본격 부각 |

| 장기 (6개월+) | 호르무즈 해소 여부에 달림 |

한국 정유사 수혜 가능성 순위:

| 순위 | 기업 | 이유 |

|---|---|---|

| 1 | SK이노베이션 | 중동 의존도 상대적 낮음(65%) + 규모 최대 + 원유 조달 다변화 경험 |

| 2 | GS칼텍스 | 쉐브론 파트너십 → 미주 원유 확보 가능성 + 수출 비중 높음 |

| 3 | HD현대오일뱅크 | 중질유 처리 특화 → 비중동 중질유(남미, 캐나다) 처리 유연성 |

| 4 | 에쓰오일 | 마진 수혜는 가장 클 수 있으나, 아람코 의존 리스크도 가장 큼 |

6. 역사적 선례: 매번 같은 패턴이 반복된다

모든 주요 정유 위기는 동일한 사이클을 따랐습니다:

정유 능력 손실 → 제품 재고 축소 → 크랙 스프레드 확대 → 살아남은 정유사 초과 이익

| 시기 | 사건 | 회복 기간 | 최대 수혜자 |

|---|---|---|---|

| 2019.09 | 사우디 아브카이크 공격 | ~2주 | 아시아 정유사 (단기) |

| 2020-21 | 코로나 정유소 영구 폐쇄 | ~1.5년 | 미국·아시아 정유사 |

| 2022 | 러시아 제재 | 진행 중 | 인도·미국 정유사 |

| 2025-26 | 러시아 드론공격 + 호르무즈 봉쇄 | 미정 | 미국 > 인도 > 한국 |

현재 상황은 과거 어떤 단일 사건보다 규모가 크고 복합적입니다. 단일 지역이 아닌 러시아와 중동이 동시에 타격받고 있어, 글로벌 정유 공급망의 구조적 변화가 불가피해 보입니다.

7. 전쟁이 끝나도 정유 사업은 수익성이 유지될까? (2026.03.13 추가)

가장 중요한 질문입니다. "지금 정유주를 사면, 전쟁이 끝났을 때 물리는 거 아닌가?"

결론부터 말하면: 전쟁이 끝나더라도 정유 마진은 역사적 평균 이상으로 유지될 가능성이 높고, 그 기간은 최소 2~3년입니다. 근거를 하나씩 살펴봅시다.

7-1. 과거 전쟁·위기 후 정제마진은 얼마나 빨리 정상화됐나

| 사건 | 크랙 스프레드 피크 기간 | 위기 전 수준 회복 | 장기 평균 대비 상태 |

|---|---|---|---|

| 2022 러시아-우크라이나 전쟁 | ~8개월 (극단적 수준) | ~15개월 | 18개월 후에도 장기 평균 대비 65% 높은 수준 |

| 2019 사우디 아브카이크 공격 | 수일 | ~2~3주 | 거의 영향 없음 |

| 1990-91 걸프전 | ~3개월 | ~9개월 | 단기 |

| 2004-05 허리케인 사이클 | ~15개월 | ~15개월 | 중간 지속 |

핵심 패턴: 2022년 러시아 제재 이후 디젤 크랙 스프레드는 2022년 10월 $83/배럴로 사상 최고를 기록한 뒤, 약 15개월 후 전쟁 전 수준(2022년 2월)으로 복귀했습니다. 그러나 그 시점에서도 10년 평균($0.33/갤런) 대비 65% 높은 $0.54/갤런을 유지했습니다.

즉, "정상화"된다 해도 과거 수준으로 완전히 돌아가지 않았습니다. 이번에는 그때보다 구조적 요인이 더 강합니다.

출처: 리그존(Rigzone) / 미국에너지정보청(EIA) — Distillate Crack Spreads Return to Feb 2022 Levels

7-2. 전쟁이 끝나도 정유 마진이 높게 유지될 구조적 이유 5가지

① 러시아 정유시설 복구에 최소 2~3년

전쟁이 당장 끝나더라도, 파괴된 21개 정유시설을 다시 가동하려면:

- 서방 제재가 해제되어 정밀 장비를 수입해야 함 (제재 해제 자체가 수개월~수년 소요)

- 지난 30년간 러시아 정유시설을 업그레이드한 건 서방 기술 — 러시아 자체 복구 불가

- 개별 수리에 수주~수개월, 누적 피해 전체 복구에는 수년 소요

- 포린어페어스(Foreign Affairs) 분석: "러시아 석유의 느린 죽음... 러시아 정유가 곧바로 붕괴하지는 않지만, 잠재력을 서서히 소진하고 있다"

출처: 카네기국제평화재단(Carnegie Endowment), 포린어페어스(Foreign Affairs), 모스크바타임스(Moscow Times)

② 서방 정유시설은 계속 닫히고 있다 — ESG·탄소규제의 구조적 효과

| 폐쇄 사례 | 용량 |

|---|---|

| 필립스66(Phillips 66) LA 정유소 (2025) | ~13만 배럴/일 |

| 발레로(Valero) 베니시아 정유소 (2026) | ~17만 배럴/일 |

| 필라델피아 에너지솔루션즈(PES) (2019 폭발 후 폐쇄) | ~33만 배럴/일 |

| 유럽 다수 정유소 (탄소가격제 영향) | 수십만 배럴/일 |

우드맥킨지(Wood Mackenzie)에 따르면, 전 세계 420개 정유소 중 101개(24%)가 2035년까지 폐쇄 위험에 있으며, 이는 일일 약 1,840만 배럴(글로벌 용량의 21%)에 해당합니다. 유럽이 고위험 비중의 60%를 차지합니다.

- 기후 정책으로 화석연료 부문 투자 6.5% 감소

- ESG 중시 은행들의 화석연료 대출 금리 7%+ 할증

- EU 탄소가격제, 영국·캐나다 탄소세 → 기존 정유소 수익성 악화

새 정유소를 짓는 곳은 아시아·아프리카·중동뿐이고, 서방에서는 아무도 안 짓습니다. 이것이 구조적으로 정유 공급을 줄이는 힘입니다.

출처: 우드맥킨지(Wood Mackenzie), 컬럼비아대 글로벌에너지정책센터(Columbia CGEP)

③ 국제에너지기구(IEA) 전망: 2027~2030년 정유 용량 부족 심화

국제에너지기구(IEA)의 Oil 2025 보고서에 따르면:

| 연도 | 필요 정유량 vs 가용 정유량 격차 |

|---|---|

| 2027 | 약 50만 배럴/일 부족 |

| 2028 | 부족 확대 |

| 2029 | 부족 확대 |

| 2030 | 약 160만 배럴/일 부족 |

전쟁이 끝나든 말든, 2027년부터 글로벌 정유 용량이 구조적으로 부족해집니다.

신규 정유소 증설 속도(연 62만 배럴/일)가 수요 증가 + 폐쇄 속도를 따라가지 못하기 때문입니다.

④ 신흥국 수요는 계속 증가한다

- 신흥·개발도상국에서 2030년까지 420만 배럴/일 수요 증가 전망

- 인도 단독으로 100~130만 배럴/일 증가 — 단일 국가 최대

- 동남아시아 수요 연 2.6% 성장

- 디젤 수요는 구조적으로 비탄력적 — 가격이 올라도 수요가 잘 안 줌 (운송·산업용)

⑤ 신규 정유소는 있지만 충분하지 않다

| 프로젝트 | 국가 | 용량(배럴/일) | 상태 |

|---|---|---|---|

| 단고테(Dangote) | 나이지리아 | 65만 (→140만 확대 계획) | 가동 중, 확대 3년 후 |

| 알주르(Al-Zour) | 쿠웨이트 | 61.5만 | 가동 중 |

| 판진(Panjin) | 중국 | 32만 | 2026년 하반기 |

| 시노펙 전하이(Sinopec Zhenhai) | 중국 | 25만 | 건설 중 |

| 라트나기리(Ratnagiri) | 인도 | 120만 | 2028년 예정 |

2024~2026년 총 440만 배럴/일 증설이 예정되어 있지만, 2027년 이후에는 증설이 급격히 줄어듭니다. 이것이 2027년부터 용량 부족이 시작되는 이유입니다.

7-3. 반대로, 마진을 끌어내릴 수 있는 요인들

수혜만 있는 것은 아닙니다. 마진을 압축할 수 있는 요인도 냉정하게 봐야 합니다.

① 호르무즈 해협 재개통

- 해협이 열리면 중동산 원유·석유제품이 한꺼번에 시장에 쏟아짐

- 단, 보험료 정상화와 선박 운항 신뢰 회복에는 시간이 걸림 — 즉시 정상화는 아님

- CNBC 분석: 해협 재개통 후에도 보험·운항 정상화에 수주~수개월 소요

② 수요 파괴 / 경기침체

- 유가 $100+ 지속 시 글로벌 경기침체 위험

- 국제에너지기구(IEA)는 2025~2026년 수요 증가를 70~93만 배럴/일로 하향 조정

- 중국·인도·브라질 경기 둔화가 수요 측 리스크

③ 중국의 변수 — "이란이 중국 유조선만 안 건드린다"는 이야기의 진실

현재 이란이 호르무즈 해협에서 중국·러시아 선박만 선별 통과시키고 있다는 보도가 나오고 있습니다. 이것이 사실이라면 중국의 정유 산업에 미치는 영향은 심대합니다.

현재 상황:

- 이란 제1부통령이 3월 5~7일 사이에 중국·러시아·파키스탄 선박에 한해 선별 통항을 허용한다고 발표. "베이징과 모스크바의 외교적 지지에 대한 전략적 감사의 표시"라고 설명

- 실제로 3월 5일 중국계 운영사(Cetus Maritime Shanghai)의 벌크선이 "CHINA OWNER" 신호를 보내며 통과, 3월 7일에도 중국계 선박이 통과 확인

- 그러나 전략국제문제연구소(CSIS)는 3월 6일 보고서에서 **"베이징조차 호르무즈를 자유롭게 통과하지 못하고 있다"**고 분석. 중국 상선 대부분도 실제로는 통항이 거의 중단된 상태

- 진짜 벌어지고 있는 것: 이란이 자체 유령선단(shadow fleet)으로 이란산 원유를 중국에 수출 중. 전쟁 개시(2.28) 이후 최소 1,170만 배럴의 이란 원유가 중국행으로 출하됨

중국-이란 관계 배경:

- 2021년 체결된 25년 포괄적 전략 파트너십: 중국이 이란에 $4,000억 투자 (석유·가스·석유화학 $2,800억, 인프라 $1,200억), 대가로 이란 원유를 최소 12% 할인 + 추가 6~8% 리스크 보상 가격에 확보

- 이란 원유 생산량의 90% 이상을 중국이 구매 중 — 이란의 경제 생명줄

- 이것이 이란이 중국 선박을 건드리지 않는 핵심 이유

중국이 '정유 중개인'이 될 가능성은?

단기적으로는 아닙니다. 오히려 반대입니다:

- 3월 5일: 중국 정부가 주요 정유사에 디젤·휘발유 수출 중단 지시

- 3월 12일: 블룸버그(Bloomberg) 보도, 중국이 이미 계약된 수출 물량까지 취소 명령 (항공유·벙커유 제외)

- 중국 정유사들은 정부 지시에 따라 내수 공급 최우선 → 석유제품 수출 차단

이것이 한국·인도 등 아시아 정유사에 이중 타격: 중동 원유도 못 구하고, 중국산 석유제품 수입도 끊긴 상태

중국 정유 관련 수치:

| 항목 | 수치 |

|---|---|

| 중국 원유 수입량 | 약 1,100만 배럴/일 (세계 최대) |

| 호르무즈 통과 비중 | 전체 호르무즈 물량의 37.7% |

| 중국 전략비축유 | 약 12억 배럴 (108~130일분) |

| 중국 정유 능력 | 약 1,550만 배럴/일 (세계 1위급) |

| 소규모 정유소(Teapot) 가동률 | 54% (2017년 이후 최저) |

시사점: 중국이 이란·러시아 원유를 독점적으로 확보하면서 수출은 차단하는 구도는, 아시아 나머지 국가들의 원유·제품 부족을 더 심화시킵니다. 만약 위기가 장기화되어 "뉴노멀"로 안정되면, 중국이 이란 원유를 정제해 아시아에 재수출하는 "정유 중개인" 역할로 전환할 가능성이 있지만, 현재로서는 자국 비축 우선 전략을 취하고 있습니다.

④ 전략비축유(SPR) 방출

- 국제에너지기구(IEA)가 4억 배럴 역대 최대 규모 방출 합의 (미국 1.72억 배럴 포함)

- 그러나 효과는 제한적 — 발표 후에도 브렌트유 $90+ 유지

- 비축유 방출은 일시적 조치이며, 구조적 정유 병목을 해소하지 못함

7-4. 시나리오별 정유 마진 지속 기간 예측

| 시나리오 | 크랙 스프레드 전망 | 수혜 기간 |

|---|---|---|

| 낙관 (전쟁 조기 종결 + 호르무즈 재개통) | 현 $65 → 6개월 내 $20~25로 하락, 이후 $15~20 안정 | 마진 급등 수혜 6~12개월, 이후에도 역사 평균 이상 |

| 기본 (2026년 내 협상, 호르무즈 부분 재개) | $65 → $30~40 (연내), 2027년 $20~25 | 12~18개월 고마진 지속 |

| 비관 (장기 교착 + 호르무즈 봉쇄 지속) | $50~70 유지 가능, 단 수요 파괴 시 급락 | 18~24개월+, 그러나 경기침체 동반 시 하방 위험 |

| 구조적 (전쟁 무관, IEA 용량 부족 시나리오) | 2027~2030년 $15~25 (전쟁 전 대비 여전히 높음) | 2030년까지 역사 평균 이상 유지 |

7-5. 월가 주요 기관 전망

| 기관 | 전망 |

|---|---|

| 씨티그룹(Citigroup) | "2026년은 수요가 공급을 초과하면서 크랙 스프레드가 강세를 보일 것" |

| 라피단 에너지(Rapidan Energy) | "2026년은 대체로 균형, 2027년부터 본격적으로 타이트해질 것" |

| 국제에너지기구(IEA) | 정유 용량 부족이 2027년 50만 → 2030년 160만 배럴/일로 확대 |

| 골드만삭스(Goldman Sachs) | "가격이 영원히 오르는 슈퍼사이클은 아니지만, 2026년 정유 순풍(tailwind)은 확실" |

| 247 월스트리트(24/7 Wall St) | "정유사는 2026년의 조용한 승자. 월가의 시그널은 무시하기 어렵다" |

미국 정유사 2026년 실적 전망:

| 기업 | 2026년 이익 성장 | 애널리스트 평가 |

|---|---|---|

| 마라톤 페트롤리움(MPC) | 전년 대비 +18.8% | 매수 4, 보유 8, 적극매수 6; 평균 목표가 $202.50 |

| 발레로 에너지(VLO) | 전년 대비 +15.7% | 제이피모건(JPMorgan)·스코샤뱅크(Scotiabank) 목표가 $200~210 상향 |

| 필립스66(PSX) | 강세 | 크랙 $40 기준 연 정유마진 $271억 |

7-6. 결론: 전쟁이 끝나도 정유는 괜찮다, 단 "영원히"는 아니다

정유 마진 지속성 판단 — 확실한 것

- 마진 정상화 속도

- 전쟁 종결 후에도 즉시 폭락하지 않음 (과거 15개월 소요)

- 러시아 복구

- 최소 2~3년 (제재 해제 후에도)

- 서방 정유소

- 폐쇄는 비가역적 — 다시 안 열림

- IEA 전망

- 2027~2030년 구조적 정유 용량 부족

정유 마진 지속성 판단 — 불확실한 것

- 호르무즈

- 재개통 시점과 속도

- 중국

- 수출 쿼터 정책 변화

- 수요

- 경기침체로 인한 수요 파괴 정도

정유 마진 지속성 판단 — 투자 시사점

- 미국 정유사

- 전쟁 종결 후에도 2~3년간 평균 이상 마진 유지 가능

- 한국 정유사

- 호르무즈 재개통 시 원유 확보 → 고마진 수혜 본격화

- 장기 테마

- 2027~2030년 구조적 정유 부족은 전쟁과 무관한 장기 투자 테마

8. 투자 시사점 정리 (종합)

수혜 확신도별 분류

| 확신도 | 대상 | 핵심 논리 |

|---|---|---|

| 높음 | 미국 정유사 (마라톤(MPC), 발레로(VLO), 필립스66(PSX)) | 원유 자급 + 지정학 리스크 제로 + 마진 급등 |

| 중상 | 인도 정유사 (릴라이언스(Reliance), 인디언오일(IOC)) | 러시아 저가 원유 + 증설 + 수출 확대 |

| 중간 | 한국 정유사 (SK이노, GS칼텍스) | 마진 수혜 확실하나 원유 확보 리스크 동반 |

| 낮음 | 에쓰오일 | 수혜와 리스크가 모두 극대화된 양극단 |

| 매우 낮음 | 중동 정유사 | 능력은 있으나 수출 자체가 차단 |

핵심 변수: 호르무즈 해협

이 모든 분석의 전제는 호르무즈 해협 봉쇄 기간입니다.

- 2주 이내 해소 → 한국 정유사 단기 수혜 후 정상화, 미국 정유사 제한적 수혜

- 1~3개월 지속 → 한국 정유사 재고 소진 후 가동률 하락, 미국·인도 정유사 대수혜

- 6개월+ 장기화 → 글로벌 에너지 위기, 경기침체 동반, 수요 파괴로 정유사도 타격

주의 사항

- 유가 $100+ 지속 시 글로벌 경기침체 리스크 — 수요 파괴가 정유 마진을 다시 깎을 수 있음

- 각국 정부의 가격 통제 정책이 정유사 마진을 제한할 수 있음 (한국 이미 시행)

- 호르무즈 해협 상황은 하루 단위로 급변 — 포지션 관리 필수

- 전쟁·봉쇄 해소 시 정유주 급락 가능성도 염두

9. 전쟁 지속 / 종전 양 시나리오에서 관심 가질 만한 투자 대상 (2026.03.13 추가)

아래는 전쟁이 지속되든 끝나든 구조적으로 수혜를 볼 수 있는 투자 대상을 정리한 것입니다.

9-1. 미국 정유 관련 — 가장 안전한 선택지

전쟁 지속 시: 원유 자급 + 정제마진 폭등 → 초과 이익 극대화 전쟁 종결 시: 러시아 복구 수년 소요 + IEA 정유 부족 전망 → 여전히 평균 이상 마진

개별 정유사

- MPC

- 마라톤 페트롤리움(Marathon Petroleum) — 미국 최대, 13개 정유소. 2026E 이익 +18.8%, 목표가 $202.50

- VLO

- 발레로 에너지(Valero Energy) — 세계 최대 독립 정유사. 2026E 이익 +15.7%, 목표가 $200~210

- PSX

- 필립스66(Phillips 66) — 정유+화학+미드스트림 통합. 크랙 $40 기준 연 마진 $271억

섹터 ETF

- CRAK

- 반에크 정유사 ETF — 정유사 특화. MPC, VLO, PSX 등 편입. 정제마진 수혜에 가장 직접적

- XLE

- 에너지셀렉트 SPDR — 미국 에너지 대형주 (엑슨모빌, 쉐브론 등). 정유+업스트림 통합 노출

- XOP

- SPDR 석유가스탐사 ETF — 탐사·생산 중심. 유가 상승 베팅에 적합

원유 ETF

- USO

- 미국원유펀드 — WTI 선물 추종. 유가 자체에 베팅

- BNO

- 미국브렌트유펀드 — 브렌트 선물 추종. 국제유가 베팅

레버리지 / 인버스

- UCO

- 프로쉐어스 울트라 원유 — WTI 2배 레버리지. 단기 트레이딩용

- NRGU

- 마이크로섹터스 미국빅오일 3배 — 미국 대형 에너지주 3배 레버리지. 고위험·고수익

- SCO

- 프로쉐어스 울트라숏 원유 — WTI -2배 인버스. 유가 하락 헤지용

9-2. 전쟁 지속 시 추가 수혜 대상

| 구분 | 티커/종목 | 특징 |

|---|---|---|

| 방산 | LMT (록히드마틴), RTX (레이시온), NOC (노스롭그루먼) | 중동 분쟁 장기화 → 군사 지출 확대 |

| 해운/유조선 | FRO (프론트라인(Frontline)), STNG (스콜피오탱커스(Scorpio Tankers)) | 항로 우회 → 운임 급등. 호르무즈 우회 물량 증가 |

| 대체 에너지 | ICLN (아이쉐어스 글로벌 클린에너지 ETF) | 유가 폭등 → 에너지 전환 가속 내러티브 |

9-3. 전쟁 종결 시 반등 기대 대상

| 구분 | 티커/종목 | 특징 |

|---|---|---|

| 한국 정유사 | SK이노베이션, GS칼텍스 | 호르무즈 재개통 → 중동 원유 확보 + 고마진 본격 수혜. 종전 직후 급반등 가능성 |

| 항공 | JETS (미국 글로벌 항공 ETF) | 유가 하락 → 항공유 비용 감소 → 항공사 실적 개선 |

| 중동 ETF | KSA (아이쉐어스 MSCI 사우디 ETF) | 호르무즈 재개 → 사우디 수출 정상화 → 경제 회복 |

9-4. 전쟁 지속/종결 무관 — 구조적 수혜 (장기 2027~2030)

| 구분 | 대상 | 논리 |

|---|---|---|

| 미국 정유사 | MPC, VLO, PSX, CRAK | IEA 정유 부족 전망 2027~2030. 전쟁과 무관한 구조적 테마 |

| 인도 정유사 | 릴라이언스(Reliance), 인디언오일(IOC) | 신흥국 수요 증가 + 대규모 증설. 아시아 정유 허브 부상 |

| 에너지 인프라 | AMLP (알레리안 MLP ETF) | 미국 파이프라인·저장·운송 인프라. 에너지 물동량 증가 수혜 |

9-5. 레버리지/인버스 활용 가이드

| 상황 | 추천 대상 | 주의사항 |

|---|---|---|

| "유가 더 오른다" 확신 | UCO (2x), NRGU (3x) | 일일 리밸런싱으로 장기 보유 시 복리 손실(volatility decay). 단기 트레이딩 전용 |

| "정제마진 더 벌어진다" | CRAK + MPC/VLO 개별주 | 레버리지 ETF 없음. 개별주로 직접 베팅 |

| "곧 전쟁 끝난다" 헤지 | SCO (-2x) 소량 | 포트폴리오 헤지용. 유가 급락 시 정유주도 단기 하락 가능 |

| "장기 정유 부족" | CRAK, MPC, VLO | 레버리지 아닌 기본 ETF/주식으로. 2~3년 보유 관점 |

마무리

정유시설 파괴는 단기간에 회복될 수 없습니다. 러시아는 서방 제재로 장비를 구할 수 없고, 호르무즈 해협은 지정학적 협상 없이는 열리지 않습니다. 중국은 이란과의 특수 관계로 원유를 독점 확보하면서도 수출은 차단해, 아시아 나머지 국가들의 부족을 더욱 심화시키고 있습니다.

이 상황에서 **"원유를 확보할 수 있으면서 정제 능력을 갖춘 곳"**이 승자입니다.

- 미국 정유사: 가장 확실한 수혜. 원유 자급 + 정제마진 극대화. 전쟁 끝나도 2~3년 구조적 수혜.

- 인도 정유사: 러시아 원유 확보 + 대규모 증설로 차세대 정유 강자.

- 한국 정유사: 단기 실적은 좋겠지만, 중동 원유 없이는 오래 못 버팀. 전쟁 종결 시 급반등 기대.

한국 정유사에 투자한다면, 반드시 호르무즈 해협 상황과 원유 조달 대안 확보 여부를 실시간으로 모니터링해야 합니다. 정제마진 급등에 눈이 멀어 원유 공급 리스크를 간과하면, 수익이 순식간에 손실로 바뀔 수 있습니다.

면책 조항 (Disclaimer)

본 문서는 2026년 3월 12일 작성, 3월 13일 업데이트되었습니다.

이 문서에 포함된 모든 내용은 정보 제공 및 교육 목적으로만 작성되었으며, 특정 종목, ETF, 또는 금융 상품에 대한 매수·매도 추천이나 투자 권유가 아닙니다.

문서에 언급된 기업명, ETF, 레버리지 상품 등은 분석의 맥락을 설명하기 위한 예시이며, 해당 상품의 미래 수익을 보장하지 않습니다. 특히 레버리지/인버스 ETF·ETN은 일일 리밸런싱 구조로 인해 장기 보유 시 원금 손실 위험이 크며, 상장폐지 가능성도 있습니다.

투자에는 원금 손실을 포함한 다양한 위험이 수반됩니다. 모든 투자 결정은 본인의 재무 상황, 투자 목표, 위험 허용 범위를 고려하여 독립적으로 판단하시기 바랍니다. 필요한 경우 공인된 금융 전문가와 상담하시기를 권고합니다.

본 문서의 정보는 작성 시점 기준이며, 지정학적 상황·시장 환경·정책 변화 등으로 인해 빠르게 변동될 수 있습니다. 작성자는 본 문서의 정확성, 완전성, 적시성을 보장하지 않으며, 본 문서를 참고한 투자 결과에 대해 어떠한 법적 책임도 지지 않습니다.

참고 자료

러시아 정유시설 피해

- Carnegie Endowment — Have Ukrainian Drones Really Knocked Out 38% of Russia's Oil Refining Capacity?

- Chatham House — Ukraine's best defence against Putin's energy war

- Wikipedia — 2025 Russian fuel crisis

- Kpler — Ukraine's evolving drone campaign against Russian refining infrastructure

- The Insider — Refineries in the crosshairs

- EnergyNow / IEA — Drone hits weighing on Russia refinery runs to mid-2026

호르무즈 해협 위기 / 이란 전쟁

- Wikipedia — 2026 Strait of Hormuz crisis

- Kpler — US-Iran conflict reshapes global oil markets

- Al Jazeera — Iran IRGC says not one litre of oil will get through Strait of Hormuz (2026.03.11)

- Bloomberg — Iran War Oil and Gas Supply Squeeze Explained

- TIME — Strait of Hormuz Closure Threat

미국 정유사 수혜 분석

- Benzinga — Refiner Earnings Supercycle: Hormuz, Iran War, Diesel Crack Spread

- Benzinga — Diesel Crisis Crushing America

한국 정유사 / 아시아 시장

- S&P Global — South Korean refiners target 400 mil barrels exports to Asia-Pacific in 2026

- Asia Business Daily — Iran Crisis Side Benefit SK Innovation

- UPI — Korea refiners weigh shutdowns as oil tops $100

- 대한경제 — 150달러 유가 공포에 정유/항공 직격탄

- 서울경제 — 에쓰오일 목표가 15만원 상향

- 시사저널e — 이란/이스라엘 충돌 한국 정유사 비상대응팀 가동

중국-이란 호르무즈 특혜 관련 (3.13 추가)

- CNBC — Iran sends millions of oil barrels to China through Strait of Hormuz

- CSIS — No One, Not Even Beijing, Is Getting Through the Strait of Hormuz

- Republic World — Iran to Allow Only Chinese & Russian Vessels Through Strait of Hormuz

- Bloomberg — China Tightens Fuel Export Curbs as Iran War Hits Oil Supply

- Bloomberg — China Tells Top Refiners to Halt Diesel and Gasoline Exports

- CNBC — Why China can withstand oil's surge past $100 more easily

- UPI — Hormuz blockade underscores South Korea's dangerous oil reliance

- Atlantic Council — What a Middle East oil and LNG crisis means for China and East Asia

- Vortexa — China's crude import stress resistance in a Hormuz crisis

글로벌 정유 산업 동향 / 마진 전망 (3.13 추가)

- Rystad Energy — Middle East and Asia lead refining charge

- EIA — Outlook on Global Refining to 2028

- CNBC — Hormuz Closure Economic Tipping Point

- CNBC — IEA Record 400M Barrel Oil Release

- 24/7 Wall St — Refiners Are the Quiet Winners in 2026

- ainvest — 2026 Oil Outlook: Structural Glut with Refining Tailwinds

- Goldman Sachs — 2026 Commodity Outlook

- IndexBox — China Halts Fuel Exports Amid Global Supply Crisis

- Stimson Center — Hormuz Economic Shockwaves